【环球旅讯】3月30日晚,国航、东航、南航先后发布2020年度财报。三大航亏损均超过百亿元,其中国航亏损额度最高,达到144.1亿元,三大航合计亏损超过370亿元,日均合计亏损过亿元。

自2009年以来,国航一直都是三大航中利润最高的企业,导致国航2020年净亏损激增的原因一是疫情,此外还有来自国泰航空的投资亏损51亿元、山航集团及山航股份的投资损失9.68亿元。

往好的方面来看,三大航在2020年下半年的净亏损额度为109亿元,较上半年261亿元的净亏损额度有所收窄,证明中国民航业正走在复苏的路上。

相比于全球其他航空市场,国内三大航的亏损幅度可谓是“小巫见大巫”。据悉,美国四大航在2020年总亏损高达315亿美元(约合人民币2034亿元),其中亏损最多的为达美航空,亏损额高达124亿美元。国际航协此前预计,2020年全球航空市场净亏损1185亿美元。

客运腰斩,货运起飞

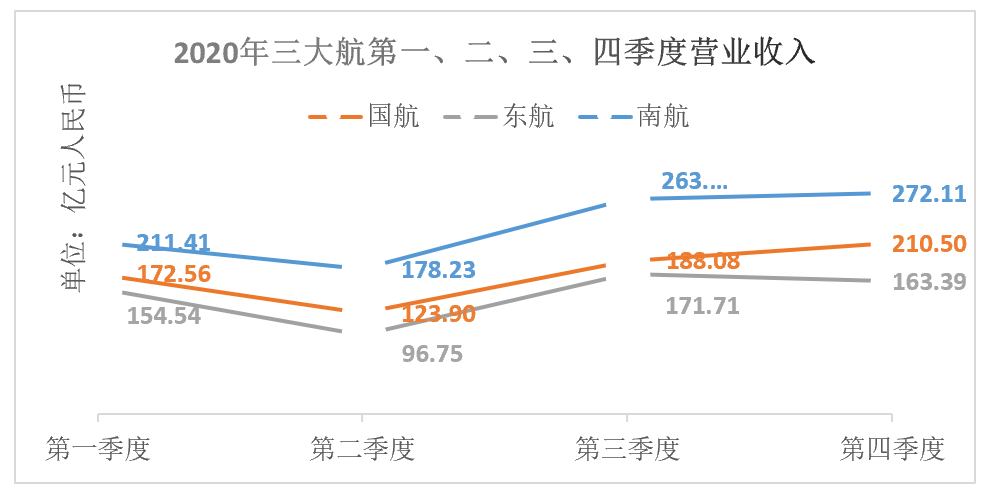

从三大航的营业收入来看,国航、东航、南航在2020年分别实现收入695亿元,586亿元、926亿元,同比下降均达到40%以上。其中东航同比下滑幅度达到51.48%;南航同比下滑幅度最小,但也达到了40.02%。

分季度来看,三大航的营业收入均在2020年第二季度跌至谷底,但在第三、四季度随着疫情得到有效控制,营业收入整体呈上涨趋势。不过,受冬季疫情反复的影响,三大航在第四季度的环比增幅略低于第三季度的环比增幅,其中东航在第四季度的营收少于第三季度,环比增幅为负值。

图片环球旅讯根据三大航财报制图

值得指出的是,南航在第三季度的归属母公司净利润达到了7.11亿元。这是南航在2020年唯一实现盈利的季度,而国航和东航则是从年头亏到年尾。民航之翼曾分析,南航在第三季度实现盈利与其控股子公司业绩提升、国内市场复苏、货运业务盈利等多个方面因素有关。

根据民航局发布的数据,2020年中国民航运输总周转量798.5亿吨公里、旅客运输量4.2亿人次,仅相当于2019年的61.7%、63.3%。

三大航的客运收入较2019年有较大幅度下滑。国航、东航、南航的同比跌幅分别为55.25%、55.46%、49.07%。

国航在财报中指出,国航客运收入减少是多方面因素共同造成的。其中因运力投入减少而减少收入569.98亿元,因客座率下降而减少收入88.74亿元,因收益水平下降而减少收入29.26亿元。2020年国航客运收入同比2019年减少687.98亿元。

航空客运是三大航的第一收入来源,该板块占到航司总营收80%左右的份额;其次是航空货运收入。2020年由于疫情下国际间医疗物资运输需求旺盛,中国成为医疗物资主要输出国,包括三大航在内的国内外航司们都采取了“客改货”方式以增加企业收入。

根据财报,国航、东航、南航于2020年在货运及邮运方面获得的收入分别为85.85亿元、48.95亿元、164.93亿元,同比增长分别为49.22%、27.94%、71.53%。

不过,从国航财报来看,航空货运收入的增加并非是因为运力投入的增加或者载运率的上升,而是由于货运收益水平的上升。据了解,2020年国航实现货邮运输收入同比增加28亿元;其中因收益水平上升而增加收入42.85 亿元;而因运力投入减少而减少收入6.89亿元,因载运率下降而减少收入7.75亿元。

中国航空市场2020年领跑全球

从实际经营状况来看,在可用座公里方面,南航的同比跌幅为38%,国航、东航的同比跌幅不足50%;而三大航收入客公里的同比跌幅均在50%左右。

2020年国航、东航、南航的载运人次分别为6869万人次、7462万人次、9686万人次,同比分别下滑40%、43%、36%;从客座率上来看,国航、东航、南航均在70%左右,其同比下滑幅度均在10个左右的百分点。

分地区来看,国航、东航、南航在中国大陆的载运人次同比上年仅下滑30%左右,但在国际及港澳台载运人次同比下滑幅度均在80%以上,其中东航、南航在港澳台地区载运人次同比跌幅达到90%以上。

而根据国际航协发布的相关报告,从细分市场来看,非洲、亚太、欧洲、拉美、中东、北美的收入客公里同比跌幅均在60%以上,超过三大航的50%左右的同比跌幅;载客率方面,非洲、北美、中东地区的客座率不足60%;亚太、欧洲地区的客座率均为65%左右,表现不及三大航70%以上的客座率。

2020年全球航空客运市场(图片来源:国际航协)

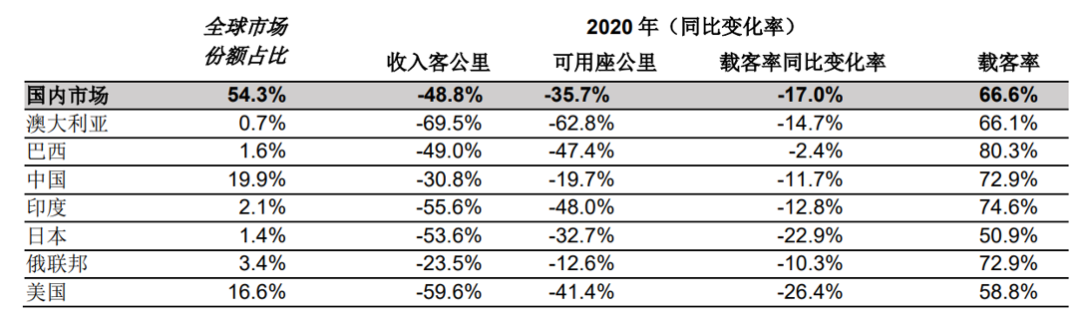

此外,在2020年全球的国内客运市场中,中国占到全球市场份额的19.9%,位居世界第一;其次是美国,以16.6%的全球市场份额占比位居第二。中、美在国内客运市场上的领先,得益于两者庞大的国内客运市场需求。而中国对疫情良好的控制,客观上也为国内航空市场的复苏起到了很大的作用。

2020年全球国内航空客运市场(图片来源:国际航协)

实际上,2020年以来,为刺激用户出行,增加载运人次,提升航司收入,三大航采取了多项自救措施。比如在二月份疫情严重的时候,各大航司都开启包机业务,接送员工复工复产;在大幅削减国际航班量的背景下,各大航司积极开通国内航线;各大航司推出的随心飞系列产品,受到了市场的热烈追捧。

随着疫情在国内得到有效控制,国内航司的运营状况将进一步好转。3月28日全国民航将执行2021夏秋航季航班计划,根据新的航班计划,国内航线航班方面,国内航空公司共计划安排国内航班每周9.2万余班,同比2020年夏秋航季增长10.7%。其中,客运航班每周90460班,同比增长10.6%。

不过,在国内航空市场得到较大好转的情况下,国内航司经营状况的进一步好转未来更依赖于国际及港澳台地区航班恢复情况。虽然疫苗接种已经在全球逐步开展,但由于疫苗的产量及全球分配状况,目前全球防疫形势仍旧不容乐观。

而在2021年夏秋航季航班新计划中,港澳台航线航班方面,各航空公司共计划安排港澳台客运航班每周1921班,同比2020年下降44%;国际航线航班方面,国内外航空公司计划安排国际客航班644班(322个往返),与2020年冬春航季基本持平,仅略有增长。

三大航毛利率为负,南航资产负债率降低

值得指出的是,受新冠疫情影响,在过去的一年里全球有40多家航空公司破产,这其中包括欧洲最大的支线航空公司Flybe、北欧第二大航空公司挪威航空、拉美地区第二大航空公司哥伦比亚航空等,而疫情造成的航空量 的严重下滑以及随后的缓慢复苏导致全球与航空业相关的额4600万个工作机会流失。

相比之下,国内三大航司整体保持平稳,在过去的一年里,并未出现大规模的裁员。三大航2020年财报显示,其营业成本中,关于员工薪酬成本均同比跌幅不到14%,其中南航职工与薪酬费用同比跌幅仅为12.81%。

2020年,由于国际油价大跌及航司在用油量上的减少,三大航在航空油料消耗上的费用大幅下滑,同比跌幅均超过50%以上。由于旅客出行需求大幅下降,三大航减少航班运力,因此航司在起降经停费用、航空餐饮费用方面也有减少。

中国政府对民航业多有关照。自2020年1月1日起,政府免征民航企业缴纳的民航发展基金。该费用对航司来说并不是一笔小的支出。据了解,国航在2019年缴纳的民航基金费用为18亿元。

不过疫情期间免征民航发展基金政策现已停止。2021年12月31日财政部发布《关于民航发展基金等3项政府性基金有关政策的通知》,自2021年1月1日起继续征收民航发展基金,征收标准按照2019年减半后的标准执行。不过根据最新报道,财政部表示,自今年4月1日起,将航空公司应缴纳的民航发展基金的征收标准在现行的基础上再降低20%。

此外,根据财报,国航、东航、南航在2020年收到政府的补助分别为4.82亿元、9.49亿元、7.68亿元。

三大航在2020年营业成本的同比跌幅均超过30%以上,但航司营业成本的跌幅不及其营业收入的跌幅,2020年三大航空公司的毛利率出现了较大幅度的下滑。国航、东航、南航在2020年的毛利率均为负值,分别为-8.82%、-20.74%、-3.11%。

从资产负债表上来看,国航、东航、南航的资产负债率分别为70.50%、79.85%、73.98%。航空公司的资产负债率普遍较高,三大航整体上仍处于合理区间,不过三大航中仅南航在2020年的资产负债率同比2019年略有下降。

南航负债率降低主要原因是报告期内发行股票及可转债等项目募集资金等,导致流动资产增加224.7亿元。截至2020年末,南航的货币资金为258.23亿元,同比暴涨1195.04%,远高于东航465.12%的增幅,而国航在2020年的货币资金相比2019年下滑了接近三分之一。

在2020年疫情的重压之下,三大航交出的这份成绩单可谓是史上最差。但国航、东航、南航的挣扎与努力都体现在这财报的一个个数字上。无论如何,2020年早已翻篇,2021年航司还有更多挑战。

评论

暂无评论

全部回复

日均亏损过亿,但三大航靠内需领跑全球复苏