【环球旅讯】张国荣有一首歌叫做《最冷一天》,对着旅游业唱这首歌不太合适,应该改为《最冷一年》。

2021年3月4日,国内OTA们终于交出了第一份成绩单——携程公布2020第四季度及全年未经审计的财务业绩,也是为这最冷一年做了个总结。

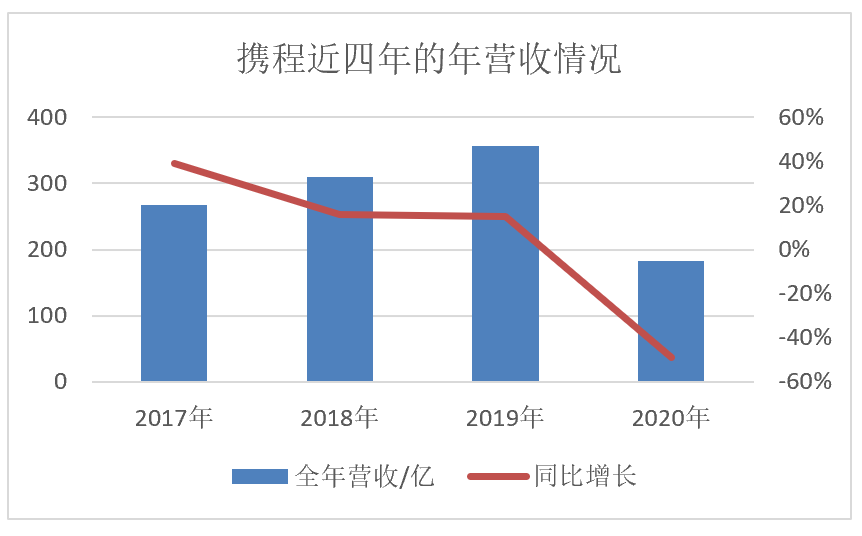

财报显示,2020年,携程净营业收入为183亿元,同比下降49%。全年营业亏损14亿元,归属携程集团股东的净亏损为32亿元,相比2019年营业利润和净利润分别为50亿元和70亿元。

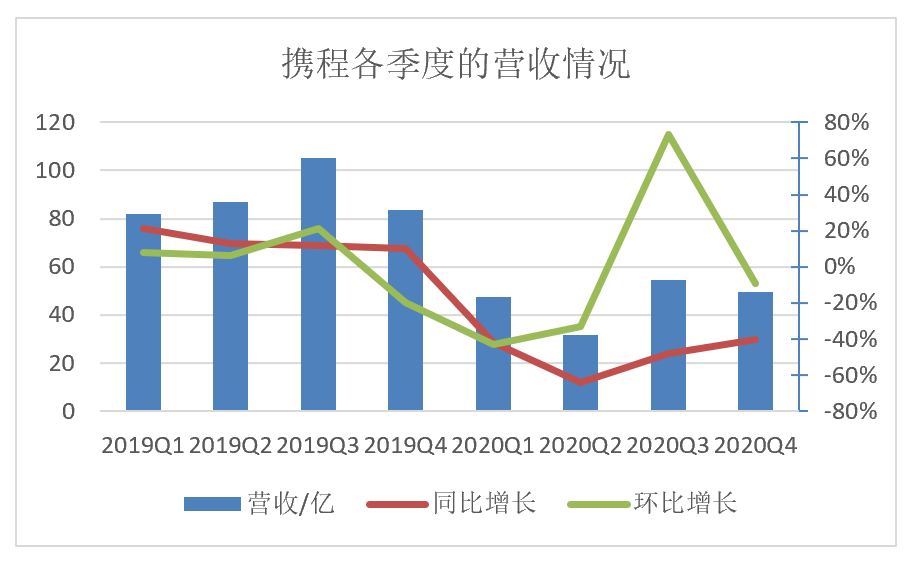

聚焦到第四季度,携程净营业收入为50亿元,同比下降40%。营业亏损为1600万元,相比2019年同期为营业利润5亿8000万元。

有些数据略低于预期。例如,雅虎财经汇总的数据显示,根据此前21名华尔街分析师的平均预期,携程第四季度营收将达7.6322亿美元。财报显示,携程第四季度净营收为50亿元人民币(约合7.61亿美元),略低于分析师预期。

也有些数据超出预期。例如,携程第四季度毛利率达81.6%,创下过去11个季度以来的新高。在财报会议中,携程集团CFO王肖璠表示,毛利率的增长主要得益于产品结构的利好变化和服务效率的持续提高。中长期来看,携程预计毛利率会稳定在75%-80%。

携程首席执行官孙洁认为,虽然因为疫情影响营业利润率,但在中长期,携程的Non-GAAP营业利润率回归到20-30%是可以实现的。财报发布后,携程股价盘后涨4.72%。

不过,未来一年里携程对外仍要持续和疫情抗衡,对内可能还会面临着一系列的变化。

2021年2月22日,携程设立轮值制度,轮值期为一至二年,携程内部高管也迎来大调整:熊星担任首任轮值COO,负责机票、酒店、商旅、IBU、技术;谭煜东为机票事业部CEO;方继勤为商旅事业部董事长;张勇为商旅事业部CEO;陈淡敏为财务副总。

而且,年初开始,携程在香港二次上市的声音此起彼伏,不过,携程对市场传言的“秘密交表”一直不予置评。如果携程二次上市能够在上半年内完成,或将对公司流动性有所改善。

全年营收腰斩,住宿预订营业收入占比提升

和2019年的营收相比,携程去年的营收可谓腰斩。放在近四年中,携程相当于在营收增速本身就在放缓的情况下,突然来了一场雪崩。

而聚焦在近两年的每个季度中,携程最陡峭的曲线发生在2020年第三季度,环比增长高达到73%,而2020年其他月份的环比变化均为负值。

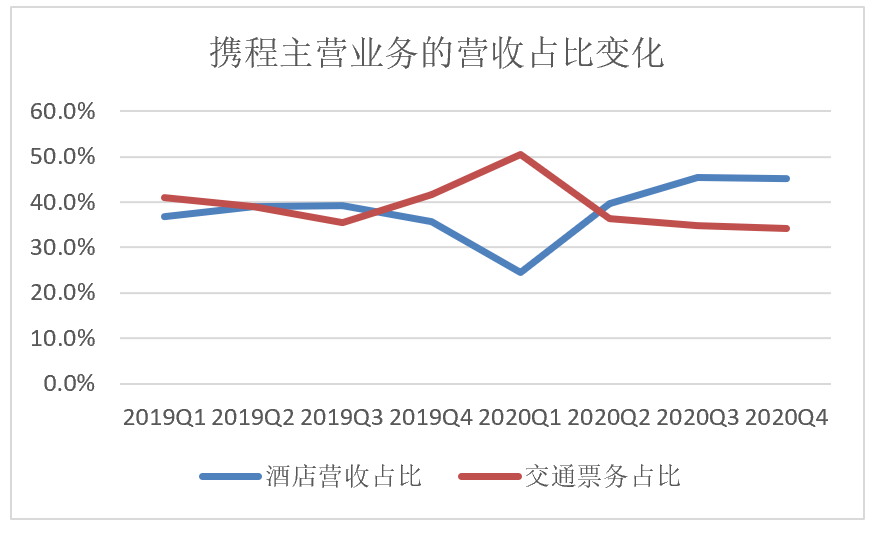

携程的营业收入主要来源于住宿预订和交通票务。2020年全年住宿预订和交通票务的营业收入都占总收入的39%,但如果分拆到季度,住宿预订的收入和交通票务的收入占总收入的比例趋势却恰好相反。

在2020年Q1,携程的住宿预订收入占比跌至不足25%,交通票务则突然提升至50.54%。随着疫情得到控制,交通票务营的收入占比一路回落到34%左右,而住宿预订近两个季度的收入占比都超过了45%,已经比交通票务多10个百分点。

在财报会议中,孙洁介绍,在第四季度,携程中高星酒店预订量同比增长两位数,领先行业平均水平15-20%;省内酒店GMV同比增长了20%以上。

预计在2021年第一季上半季度,携程的国内酒店预订恢复领先行业约15%。

但纵观行业,疫情后美团、飞猪等都在中高星酒店方面发力。美团2020年第二季度财报显示,高星酒店在国内酒店间夜量中占比15%,间夜量约为1170万,同比增长3%。去年7月30日,美团推出“超级团购”和“一千零一夜”直播活动,为高星酒店引流。第三季度财报显示,随着与高星酒店的合作不断加强,与美团合作的高星级酒店数量季度环比大幅增长。

2020年9月8日,飞猪在媒体发布会上宣布启动“飞猪旅行百亿补贴计划”,并且要作为常态化、长期进行的一项活动。

王肖璠表示,对于高端酒店而言,价格补贴的效果确实有所提升。在低端酒店市场,顾客对价格更为敏感,携程将继续在目标市场上提高价格竞争力,获取具有竞争力的新用户。但低端酒店业务对携程总收入和净利润的贡献非常有限,这一领域的任何竞争对集团的财务绩效影响都有限。

“从长远来看,携程的价值主张对酒店来说是更可持续的,因为我们专注于从其他地方吸引新客户和增加需求,而不是仅仅满足酒店现有的在线本地需求。”

深耕内容将带来新的收入机会

2020年3月5日,携程集团召开线上发布会,宣布启动“旅游复兴V计划”。不到20天后,携程推出“BOSS直播”,携程集团联合创始人、董事局主席梁建章亲自上阵。

在“梁建章能播到什么时候”,“换了主播之后效果会不会不如从前”等质疑声中,梁建章坚持直播到了现在。携程甚至将“直播+预售”的模式复制到了国外。去年下半年BOSS直播团队将首个境外直播的目的地选在了韩国。

2020年10月29日,携程发布了“深耕国内,心怀全球”的战略,深耕国内可落实到深耕内容、深耕产品、深耕供应链、深耕质量四个方面。其中,深耕内容是重中之重。

在财报会议上,携程多次强调了深耕内容的计划和重要性。

梁建章表示,携程的内容策略要分三步走:持续丰富内容品类和形式以获取新用户和提升用户参与度;将整合内容分发、精准推荐和产品创新,形成营销体系持续增长的良性循环;通过内容、产品、优质用户群和广泛的营销网络的深度结合,以打造面向泛旅游市场的营销枢纽,为新的营收渠道带来更广阔的空间。

孙洁介绍,截至2020年年底,携程内容频道对总APP流量的贡献占比超两倍于年初水平,携程直播和特卖频道在过去的一年贡献了50亿元GMV。

深耕内容也促进了携程广告收入的发展。孙洁表示,携程第四季度来自国内旅游和其他合作伙伴的广告和营销收入同比显著增长,并且在全年保持正增长。

“航空公司、目的地和酒店都有营销预算和品牌预算,可能和销售预算一样大。因此,这就是我们希望通过携程的营销平台和内容能力在不久的将来能够精准打击的领域。”梁建章在财报会议中称。

不过,携程作为一个交易属性较强的平台,如何让用户逛起来,又与抖音、小红书等成熟的内容平台竞争,一直是大家讨论的问题。对此梁建章认为,携程是中国最大的旅游交易平台,很多用户都习惯于在平台上写真实的评论和旅行日志。更重要的是,丰富的产品和强大的连接功能可以使内容到交易的转换变得轻松、顺畅。

在开源的同时,还得节流。

从财报中看出,相比2018和2019年,2020年携程的销售与市场营销费用大幅降低,每个季度的销售与市场营销费用控制在15亿元以下,最低时只有6.6亿元,而前两年每个季度都在20亿元以上。

王肖璠还介绍,由于携程灵活的成本支出结构和高效的运营管理,Non-GAAP标准下的营业费用总额较2019年同期减少了36%。

在过去的一年里,携程进一步精简了各业务部门的运作。展望2021年,预计2021年携程的人员费用将小幅增长,但员工总数将大体上保持稳定。

如今,各类成本也有逐渐提升的迹象。第四季度产品开发费用为22亿元,较2019年同期下降20%,环比增长8%。销售和市场营销费用为12亿元,较2019年同期下降50%,环比增长9%。

王肖璠解释,产品开发费用陆续增加的主要原因是人员安排趋于正常化,而销售和市场营销费用环比增长主要是由于旅游需求持续复苏导致营销支出增加。

等待国际旅游的开放

在携程发布全年财报之前,两大国际OTA Expedia和Booking集团都已经率先发布了自己的成绩单。

Booking集团全年总收入68亿美元,同比下降55%。净利润5900万美元,同比下降99%。

而Expedia情况也不容乐观。全年收入52亿美元,同比下滑57%。全年净亏损27.3亿美元。

尤其在第四季度,携程收入下滑幅度收窄至40%,但Booking和Expedia的收入依然分别下滑63%和57%。另外,第四季度Booking和Expedia依然处于亏损状态,而携程已经在第三、第四季度分别实现16亿元和10亿元的归属携程集团股东的净利润了。

携程的复苏主要得益于国内旅游。财报也解释,第四季度营业收入同比降幅的进一步缩窄主要得益于中国国内业务的持续复苏,与国际业务的下降相抵消。但同时,携程对于国际旅游的开放已经做好了准备。只是,国际旅游什么时候能够真正恢复仍是个未知数。

“未来,携程将继续通过供应链和产品创新、内容深耕,质量和技术等方面专注国内市场;疫情终将过去,我们认为全球市场仍存在巨大的增长空间。”梁建章表示。

评论

暂无评论

全部回复

携程全年营收腰斩,内容或将成为新的收入机会