近期,3大在线旅游(OTA)相继发布了3季度财报。

数据显示,三大旅游OTA多项财务数据呈现持续好转。其中,携程3季度营收环比上涨73%,归母净利润实现2020年首季盈利,环比增长429%;同程艺龙营收环比增长57%;归母净利润连续两个月转正,当月环比增长400%;美团(酒旅部分)营收环比增长44%。

图1:三大在线旅游2020年财务数据(亿元)

数据来源:wind,36氪整理

旅游OTA财务数据的持续回暖,是否意味着因疫情停摆的中国旅游业重新回到了景气区间?

旅游业是否已经恢复?

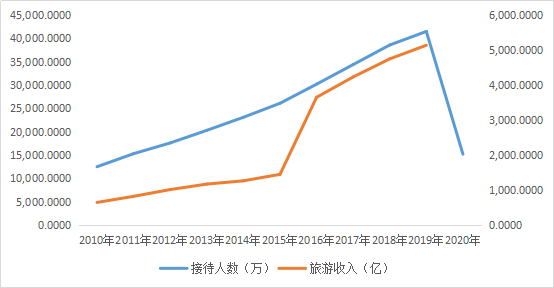

2020年,新冠肺炎的来袭,给旅游行业带来了前所未有的挑战。1季度,在严格的人员流动限制措施下,旅游行业迎来至暗时刻。2020年春节黄金周,我国旅游总接待人数仅为1.52亿人,相比2019年同期锐减63%,创下2011年以来的最低水平。

图2:春节黄金周接待人数(亿)

数据来源:wind,36氪整理

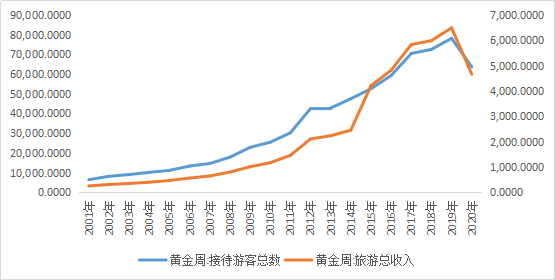

2季度后,随着疫情的逐步企稳,我国经济开启复苏模式。但作为人员密度大、接触频率高的服务业,旅游业虽有复苏但程度相对较弱。2020年五一黄金周期间,我国旅游总接待人数不足1.2亿,同比下滑超过40%;旅游产生的总收入为475亿,下降幅度接近60%,旅游业的整体恢复程度不足2019年同期的一半。

图3:五一黄金周接待人数及总收入(亿)

数据来源:wind,36氪整理

3季度后,随着疫情进入常态化防控阶段,以汽车消费、旅游等为代表的可选消费开始强势复苏。2020年十一黄金周期间,我国旅游总接待人数达到6.37亿,同比降幅缩窄至18%;旅游产生的总收入达到4666亿,降幅收窄至28%,旅游业整体恢复程度超过80%。如果考虑75%的限流措施后,实质上,我国旅游业基本已经恢复至疫情前的常态水平。

图4:十一黄金周接待人数及总收入(亿)

数据来源:wind,36氪整理

从预订数据来看,随着疫情的基本稳定,我国旅游需求仍在持续释放,2021年旅游业有望迎来新的爆发增长点。11月25日,国务院办公厅发布了2021年节假日安排通知。截至26日,携程数据显示,国内春节跟团游预订人气上涨150%,元旦自由行预订人气上涨120%,而“私家团”的预订人气涨幅更是超过160%。

支撑旅游业增长的因素是什么?

短期来看,支撑我国旅游业持续增长的因素主要在于全球疫情控制情况不平衡,导致的部分出境游需求回流。

由于海外疫情防控不尽人意,出行的客观限制+主观意愿的消退,致使部分出境游游客回流,催化了国内跨省游和免税需求的爆发。

跨省游方面,根据携程平台数据,今年7月跨省游恢复以来,跨省游需求旺盛,携程跨省游同比较去年增长了近125%。

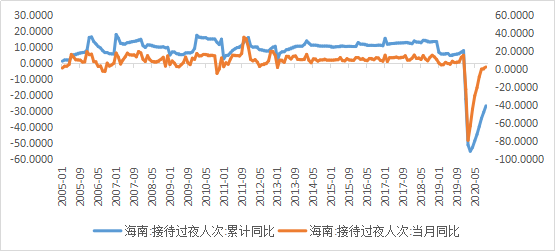

免税(兼具旅游和购物双重属性)方面,以海南为例,受离岛免税新政刺激,3季度疫情企稳后,海南入岛人次逐月恢复。数据显示,8月以来,海南接待过夜人次同比增速转正,10月进一步扩大2.43%;但1-10月的累计同比仍然维持-26%的增速,预示未来仍有较大的增量空间。

图5:海南入岛人次当月同比和累计同比变化

数据来源:wind,36氪整理

受回流人数增长刺激,中国中免3季度营业收入较去年同期增长了38.97%;净利润涨幅更是接近150%。

图6:中国中免营收和净利润同比变化

数据来源:wind,36氪整理

除了出境游旅客回流的利好外,支撑旅游业回暖的另一个短期因素在于疫苗进展的持续向好。目前全球有近10种疫苗均已进入3期临床阶段,如果明年2季度后可以开始量产接种,那么随着全球疫情的基本消退,将会给我国旅游带来更多的利好支撑。

从长期来看,支撑我国旅游持续高速增长的原因,可以概括为两个方面:

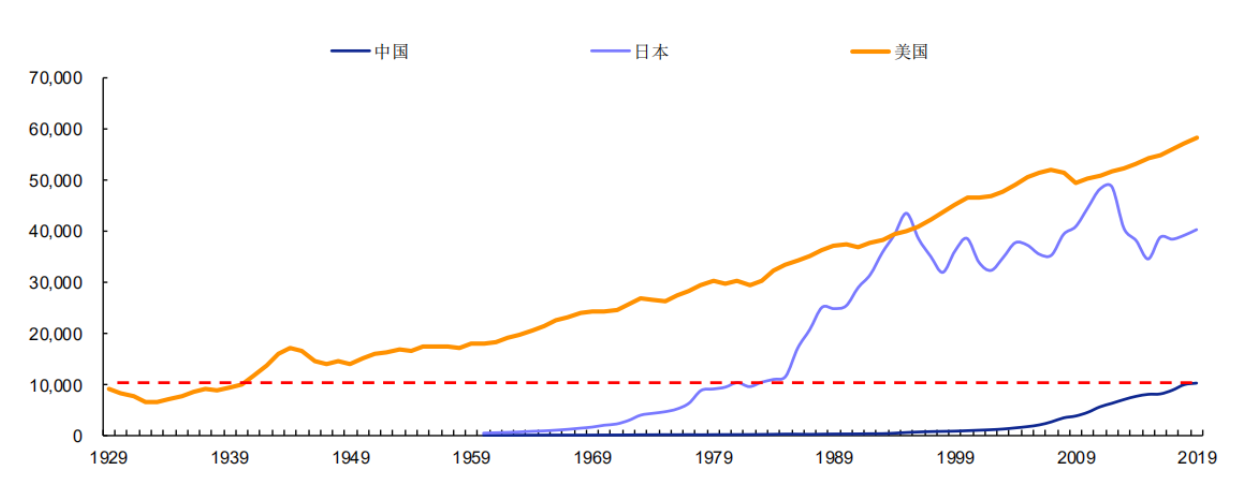

首先,居民收入水平持续提升所带来的消费结构的变化。2019年我国实际人均GDP水平突破10000亿美元,对照发达国家经验,我国现阶段经济水平基本上和上世纪40年代的美国以及70年代的日本相仿。

图7:中、美、日实际人均GDP水平对比

数据来源:兴业证券,36氪整理

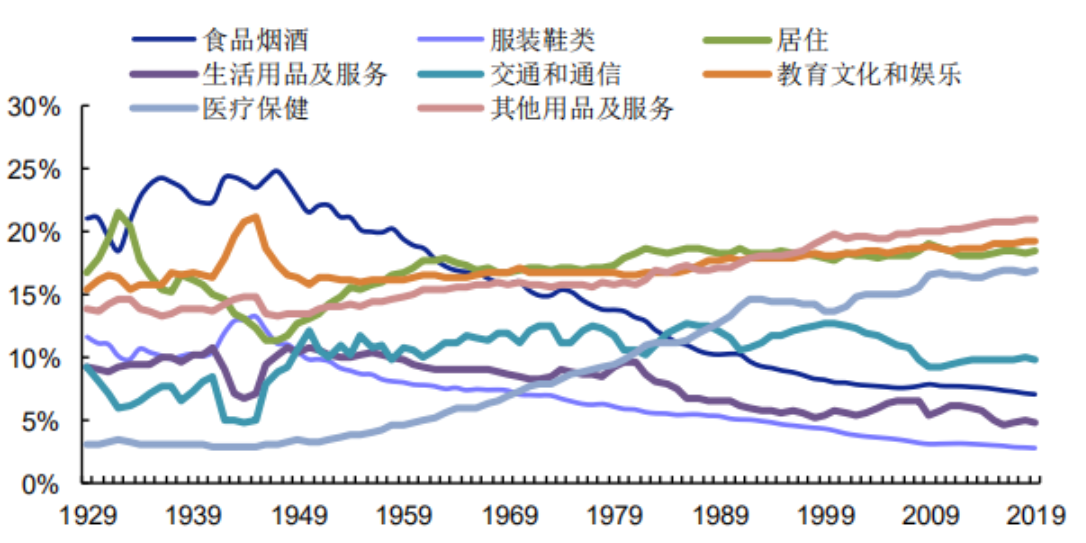

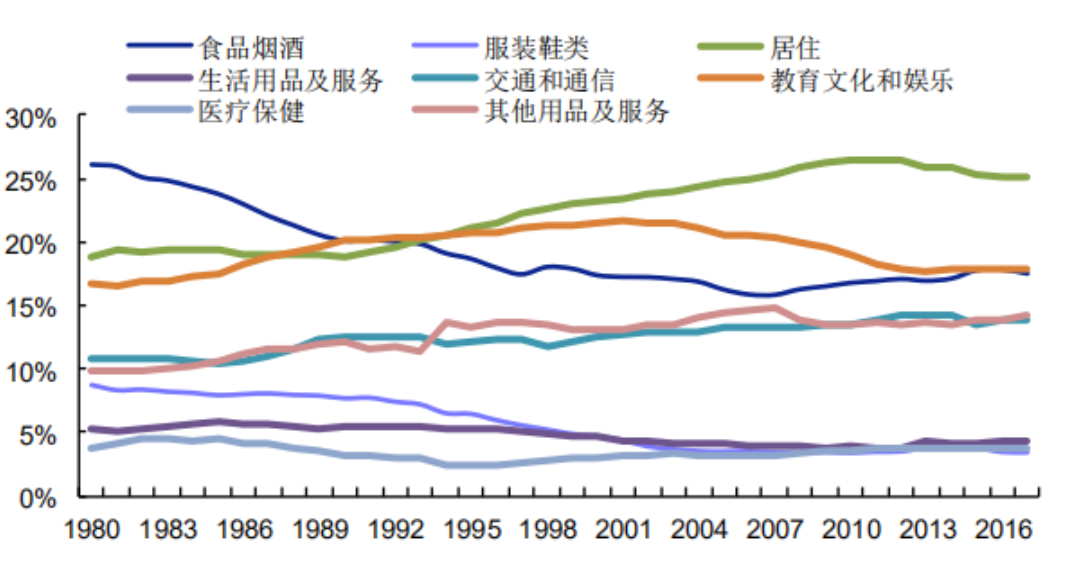

按照美、日历史经验,当实际人均GDP突破万亿大关后,国民消费结构会出现显著变化,生存型消费(食品饮料、服装衣帽、生活用品)占比持续下降,享受型消费(教育、文娱、医疗保健、交通通信)不断提升,表现出明显的消费升级迹象。

图8:美国消费结构变迁

数据来源:兴业证券,36氪整理

图9:日本消费结构变迁

数据来源:兴业证券,36氪整理

从具体细分消费领域来看,食品饮料消费整体占比下降速度最快,医疗保健消费占比上升最为明显,而教育、文娱和居住消费占比则会长期稳定在20%左右。

对比我国,2018年教育文娱消费在居民消费支出中的占比仅为11%,若按照发达国家20%左右的均值来看,未来我国文娱相关的消费仍有较大的增长空间。

其次,消费下沉催生增量需求的二次爆发。目前,以小镇青年为代表的三、四线新生代,正逐步由基础消费向休闲消费升级,成为驱动我国旅游行业二次增长的关键因素。

据艾媒咨询数据,2019 年我国小镇青年年均出游 1-3次占比达到 70.3%,出游 4-6 次的占比 27.0%,出游 7-9 次的占比 2.7%;按照加权平均计算得出,小镇青年年均出游频次在2.97次。

以快手《2019小镇青年报告》统计得到的2.3亿小镇青年为基数,其中 29.8%的小镇青年选择城市周边游,40.5%选择省内旅游,24.3%选择省外旅游,5.4%选择出国旅游。如果剔除周边游和出国游的占比,选择国内游的小镇青年占比达到 64.8%,预估小镇青年旅游人数约在 1.5 亿左右。

图10:小镇青年旅游情况统计

数据来源:中银国际,36氪整理

经过简单计算,小镇青年年均贡献的旅游人次规模约在4.5亿人左右,如果按照2019年我国城镇居民平均1069元的旅游花费,那么小镇青年带来的旅游规模约在4810亿元,占我国旅游总收入的8%左右。

后疫情时代如何投资?

2020年疫情冲击之下,旅游业发生了一些实质性变化,投资者需要把握变局之下的投资机会。

图11:旅游部分子赛道上市公司

数据来源:36氪整理

首先,疫情倒逼行业出清,龙头吸引力提升。

新冠疫情爆发后,部分中小企业业绩承压,被动退出行业竞争,旅游行业过剩的产能得到有效出清;龙头企业依托资金和资源优势,更加注重用户需求的挖掘和精细化运营,业绩恢复速度快,行业整体集中度得到进一步提升,进入强者恒强模式。

在行业洗牌明显、市占率迅速提升的背景下,龙头的竞争优势更为明显,未来有望带来更多超额收益。

其次,疫情催化旅游业数字化变革,提升在线旅游(OTA)竞争力。

突发的疫情,加速了旅游业线上化和数字化的进程。在政策要求叠加主观意愿的共同作用下,景区、酒店、交通等领域的预约制度迅速推广。预约时代的来临,给长期专注于上下游垂直布局和资源整合的线上旅游带来新的增量空间。

与此同时,随着短视频和直播营销的迅速推进,在线旅游产业链的中间费用降低,财务结构持续优化,整体盈利质量提升;而受益于对C端数据资源的掌握,使得在线旅游更容易以客户视角出发,应用人工智能、大数据等现技术手段,为年轻一代游客提供个性化、定制化产品,持续优化用户出行体验,提升行业竞争壁垒。

最后,跨境需求回流下,免税、高端定制游需求激增。

由于疫情原因,原有中高端用户的跨境游需求逐渐向国内转移。免税、精品定制游、主题游等新消费,受用越来越多用户的青睐,成为未来旅游业发展的重点。

尽管免税牌照扩容或加剧整个行业的竞争格局,但在国内大循环的提出与消费回流趋势明确下,更多优质免税企业有望通过自身发展,做大国内免税市场。而免税龙头企业依靠多年积累的成本壁垒和市占率优势仍将发挥重要作用,短期内处于相对优势地位。

疫情的爆发,改变了消费者的出行模式。游客对安全、卫生、 私密性等因素的重视日益突出,将会带动传统跟团游向沉浸式、一站式、高端化、私人化的新型模式转化。

综上所述,出于以上三方面的变化,建议投资者关注:需求回流红利下,免税行业的龙头企业、以及深耕定制游、VIP、 高端产品的景区龙头;线上化和数字化背景下,具有资源整合优势的在线旅游(OTA)龙头。

评论

暂无评论

全部回复

在线旅游业绩复苏,中国旅游业已重回景气区间?