【环球旅讯】11月30日,美团发布了2020年第三季度业绩公告。

整体财务表现摘要

2020年第三季度,得益于新冠肺炎疫情得到有效遏制,中国经济复苏步伐加速,美团的业务继续稳步复苏,各个业务分部均实现正向增长。

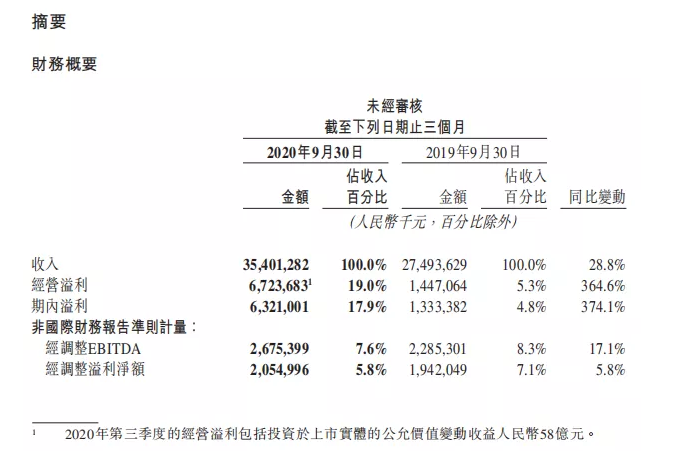

- 2020年第三季度,美团总收入354亿元(人民币,下同),同比增长28.8%,环比增长43.2%;

- 经营溢利由2019年第三季度的14亿元增加至本季度的67亿元,其中包括投资于上市实体公允价值变动收益58亿元;

- 经营利润率由2019年同期的5.3%增至本季度的19.0%。经调整EBITDA及经调整溢利净额皆实现同比正向增长,分别增长至27亿元及21亿元;

- 经营现金流量由2020年第二季度的56亿元减少至2020年第三季度的33亿元,是由于营运资金变动减少20亿元所致。

截至2020年9月30日,美团持有现金及现金等价物197亿元及短期理财投资337亿元,而截至2020年6月30日的相关结余则分别为139亿元及445亿元。

到店、酒店及旅游业务表现

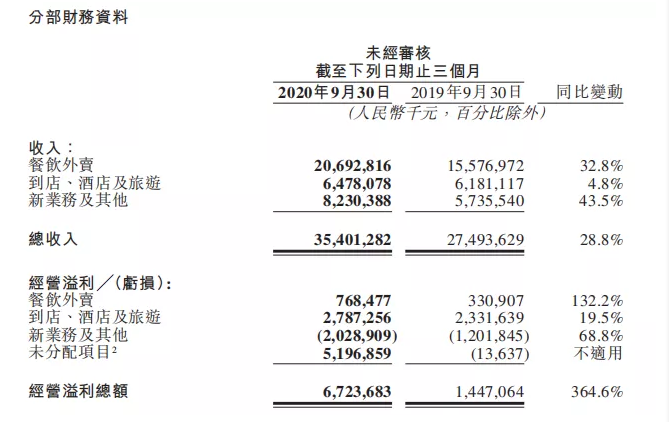

2020年第三季度,美团的到店、酒店及旅游业务收入65亿元,同比增加4.8%,主要是活跃商家数量上升导致在线营销服务收入增加所致。

到店、酒店及旅游业务的经营溢利由2019年第三季度的23亿元增加至2020年第三季度的28亿元,主要由于在线营销收入增加及交易用户激励减少。该分部的经营利润率由37.7%同比增长5.3个百分点至43.0%,主要由于(i)营销效率增加;及(ii)在线营销服务收入的占比提高,收入组合因而出现变化。而经营利润率则由37.7%升至43.0%。

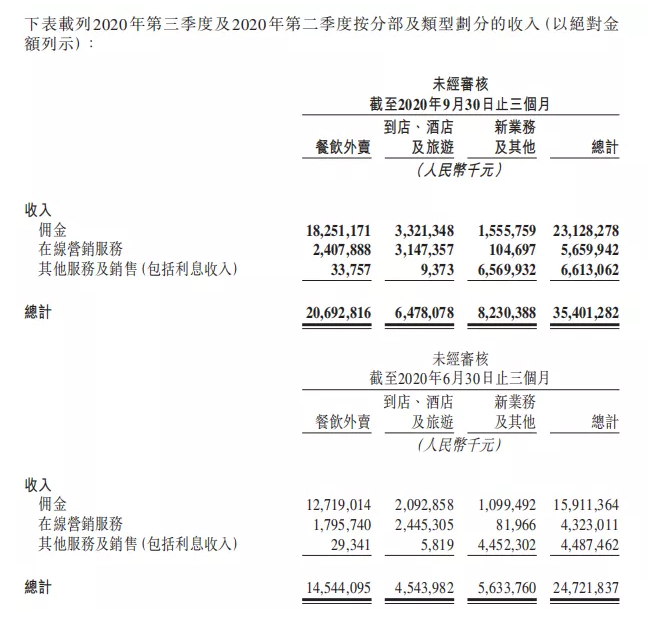

到店、酒店及旅游分部的收入由2020年第二季度的45亿元增长42.6%至2020年第三季度的65亿元。佣金收入增长58.7%至33亿元,主要由于消费者恢复到店消费及季节性因素所推动。在线营销服务收入增长28.7%至31亿元,由于美团到店业务各活跃商家的平均营销开支增加。

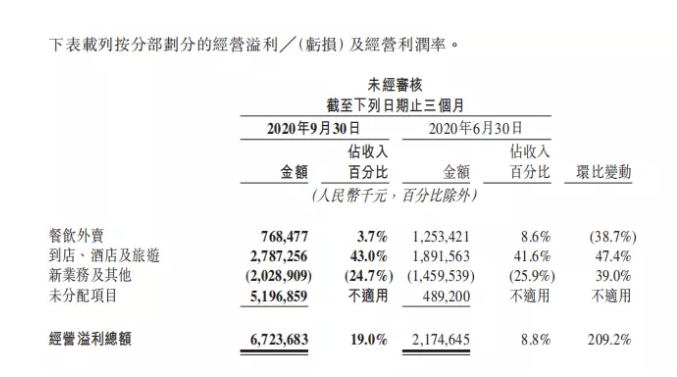

到店、酒店及旅游分部的经营溢利由2020年第二季度的19亿元增长47.4%至2020年第三季度的28亿元,主要由于规模经济致使毛利增加所致,部分被夏季期间的交易用户激励增加所抵销。该分部的经营利润率环比增长1.4个百分点至43.0%,主要由于经营杠杆作用提高。

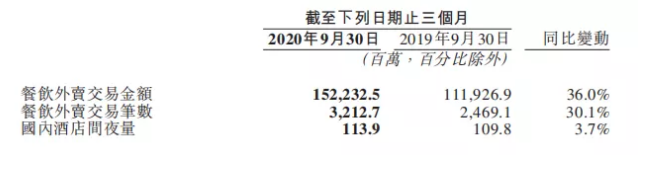

就酒店预订业务而言,得益于中国对疫情的有效控制措施及夏旅游需求旺盛,跨城市旅游及商务旅游恢复情况与过去数季相比均良好,美团平台上消费的国内酒店间夜量于2020年第三季度同比正值3.7%的增长,为1.14亿。

2020年第三季度,随着与高星级酒店的合作不断加强,与美团合作的高星级酒店数量季度环比大幅增长,高端酒店的贡献同比进一步增长。值得注意的是,消费者对休闲旅游的需求基本上已恢复,而消费者青睐的旅游目的地由海外旅游胜地改为国内旅游胜地。

评论

暂无评论

全部回复

美团Q3到店、酒旅营收65亿元,国内酒店间夜量同比增长3.7%