10月21日,国泰航空在港交所公告称,董事局通过重组计划,本次重组成本约二十二亿港元,将整体削减约八千五百个职位,港龙航空随之成为历史。

国泰航空公告提到,公司的全资附属公司港龙航空有限公司(“国泰港龙航空”)将停止营运。公司拟寻求监管机构批准,由公司及旗下全资附属公司香港快运航空有限公司营运国泰港龙航空的大部分航线。根据统计,今年上半年,国泰航空集团营收276.69亿港元,同比下降48.3%;亏损98.65亿港元,上年同期则盈利13.47亿港元。尽管在今年6月获得了来自中国香港特区政府和现有股东合计390亿港元的救助,公司每月仍然流失15亿至20亿港元现金。预计本次重组将使集团于2021年每月减少约五亿港元的现金支出。截至当日午盘,国泰航空涨4.02%,盘中一度涨至6.47%,报收5.95港元/股,总市值383亿港元。不过,今年以来,国泰航空股价仍呈下滑趋势,自年初高点10.227港元/股算起,至今下滑超40%,市值蒸发275亿港元。

一个陪伴香港人35年的航空品牌就此结束了他的历史使命,多少让人唏嘘不已。当然从2019年的7月22日国泰航空49.3亿港元并购香港快运航空或更早,国泰港龙航空的命运就已经注定了。从航空集团的战略部署而言,全球航线网络与地区航线网络的配合,近年来面对本地香港航空集团的快速崛起,内地各航司积极开辟港澳及周边地区航线,激烈客源争夺战的珠三角航旅市场以及高铁接入香港的出行市场竞争,全服务航空与低成本航空模式结合的战略部署更适合国泰集团的未来一段周期的生存与发展。新冠疫情,只是最后一块倒塌的骨牌。同样,新冠疫情新常态化的一段周期内,国泰航空集团的发展及此次改组对于他的自救及香港航空行业的自救,对于粤港澳大湾区的航空市场及中国国内的航空市场又能带来哪些思考,我们尝试一起来头脑风暴。

有着74年历史的国泰航空及35年的港龙航空在香港的民航历史上斗争了几十年,最后在2006年港龙航空被国泰航空集团控股管理。国泰航空成长为亚太乃至全球航空行业的翘楚,其辉煌得益于香港的发展,受益于内地的改革开放及中央对香港的大力支持,其股东方面的全力支持,同时大屿山赤腊角国际新机场的搬迁也解决了原来启德机场空域环境糟糕、各种资源异常紧张的状况,香港民航迎来了又一次发展的历史性机遇。香港机场的旅客吞吐量从1998年的2863万增至2019年7129万人次,旅客吞吐量在全球排名第23位升至2019年的第13位,国际旅客吞吐量则长期位居全球第三位,中国机场第一位;货运吞吐量则在2010年首次超越孟菲斯机场以来,一直位居全球第一。

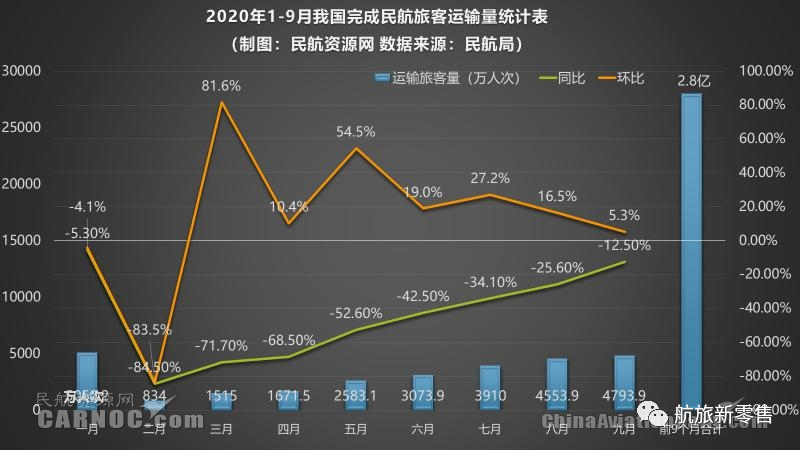

香港机场管理局今年10月16日公布香港国际机场 2020 年 9月份航空交通量。9月份,香港机场客运量及飞机起降量分别为10万人次及 10535 架次,分别同比减少 97.9% 及 68.5%;货运量38.8万吨,同比下跌 4.4%。由于非香港居民入境限制仍然生效,加上不同国家及地区实施入境限制及检疫措施,旅游需求依然疲弱。9月内,所有类别的客运量,即本港居民、访港旅客及转机/过境旅客均较去年同月大幅下降。而相较之下,国内民航在国家积极推进“逐步形成以国内大循环为主体,国内国际双循环相互促进的新发展格局”及民航总局今年7月份颁发的《关于支持粤港澳大湾区民航协同发展的实施意见》等政策指引下,大湾区其他机场及国内机场运输恢复取得不错的成绩。全民航共完成运输总周转量83.6亿吨公里,恢复至去年同期的76.3%,其中,国内完成68.2亿吨公里,恢复至去年同期的96.9%,完成旅客运输量4793.9万人次,恢复至去年同期的87.5%,值得注意的是,国内航线完成旅客运输量4775万人次,已恢复至去年同期的98.0%。完成货邮运输量66.5万吨,恢复至去年同期的96.4%,其中,全货机货邮运输量继续保持较快增长,共完成25.1万吨,同比增长29.9%。另根据民航相关数据统计,1-9月全行业共完成旅客运输量约2.8亿人次,1-9月共完成货邮吞吐量476.1万吨。

2020年1-9月我国完成民航旅客运输量统计表

制图:民航资源网数据 来源:民航局

2020年9月部分机场三大指标运营汇总表

数据来源:民航局和各机场 制图:民航资源网

我们可以看到历史上国泰航空集团的成功即在于利用港龙持续经营国内航线市场,国泰完善的国际航线市场的双循环的两条腿走路的互动策略。而遭遇寒冬及挫折也在于双循环市场的通达失灵(除了2016年、2017年燃油套保投资成本过高导致的亏损外)。在全球化遭遇逆流、贸易保护主义抬头、新冠疫情危机不断发酵、世界及香港政治经济形势复杂性上升的国内外环境发生显著变化的时代背景下,国际航线市场的恢复是遥遥无期,难以预测。

今日香港特别行政区新闻公报,就国泰航空有限公司今日宣布的业务重组计划,财政司司长陈茂波的回应称,全球航空业因2019新冠疫情而受到严重打击,作为本港最主要的本地航空公司,国泰集团亦正面对史无前例的经营挑战和财务压力。这个存亡问题倘若不获妥善处理,将伤害本港作为区内国际航空枢纽的地位和发展,其负面影响更会幅射本港其他经济环节,不利香港的整体利益。而中国国内运输市场在国家政府及民航行业的积极推动下,已经逐步恢复,那么香港航空业何去何从?

在隔河相望的深圳,2020年10月11日,中共中央办公厅国务院办公厅印发《深圳建设中国特色社会主义先行示范区综合改革试点实施方案(2020-2025年)》,给予深圳社会主义先行示范区清单式的综合授权,10月14日习近平总书记在深圳经济特区成立40周年庆典上发表重要讲话,支持深圳先行先试,永葆闯劲。10月18日,国家发改委正式发布《深圳建设中国特色社会主义先行示范区综合改革试点首批授权事项清单》,《清单》明确,开展航空资源结构化改革试点,支持深圳在国家发展改革委指导下设立民航业发展混合所有制改革基金,积极参与民用航空业改革发展等。事实上,目前深圳本土航空的国际化水平函待提高,香港航空行业正有这方面的优势。香港民航行业应积极融入粤港澳大湾区的航空协同、共融的发展机制中来。

日前,见到新加坡和香港原则上同意建立双边“航空泡泡”,开通往返两地的所有旅游包括一般旅游,旅客抵境后无须隔离或履行居家通知。此种模式可以参照在粤港澳大湾区复制试行,以大湾区7000万人口的航空市场及超过2亿以上的旅客集散市场共生互动起来,尝试以大湾区共通的疫情防控政策做背书,第一步尝试建立粤港澳大湾区的“航空泡泡”机制,结合地面及珠三角船运等立体交通方式,先期将深圳、广州、珠海等9+2城市群强大的内循环航空市场联通。在一段周期内逐步建立内地各城市航线共通的“大中华航空泡泡”,打通内地市场与香港航空枢纽的关键通达性环节,逐步激活香港航旅市场,香港中转国际市场在双循环的政策指引下,尝试从周边国家逐步建立互信互通的国际航线恢复机制,把香港这个“超级联系人”用活用好,这样香港民航行业才能真正得到恢复与解救,并在粤港澳大湾区的航空规划中发挥积极的作用。

畅想香港与内地航线市场逐步恢复之后,国泰的此次改组计划将带来的区域航空市场格局变化,预测如果疫情得到有效管控,市场平稳过渡好,改组后的国泰航空集团将给内地香港,内地台湾,内地东南亚,内地东北亚等地区航线市场产生非常大的变化。

香港快运航空属于香港本土成长起来的低成本航空,原身是成立于2004年港联航空。目前有23架A320/321系列的机队数量,占据香港机场8%的市场运力份额。加上原港龙航空的18架的320机队(不包括其330的机型)以及时刻资源(目前国泰港龙航空的航点约有46个,以连接内地航线为主,但亦包括亚洲各地,如泰国清迈及越南河内等),这家低成本航空在香港始发航线的市场竞争力将大大增加。本土的香港航空及经营香港航线的各地区航空公司,包括内地香港航线最多的东航在这条航线市场上将迎来劲敌,内地等地区市场的原KA执飞的航线将由UO执飞,作为非常成熟的港澳产品及中转产品,在UO及UO+CX的航线网络配合下,航业的竞争将不可同日而语。

同时,大湾区的航空客源市场争夺也将更加白热化,香港快运航空及港龙在亚太周边地区的航线网络非常丰富,全部转型作为低成本航线经营,大湾区及辐射地区的旅客将迎来更多的选择及价格竞争,立足深圳的全服务航司深圳航空,南方航空及开辟了多条国际航线的海航深圳分公司,将在地区航线的运营上估计也是一场血雨腥风的价格战及旅客争夺战。

作为另外一家香港本土航空公司香港航空HX,在地区航线上也将打破以往与香港快运航空航线上的默契,迎来更加直面的竞争,国际长航线上香港航空并无国泰的航线网络优势,在区域市场一旦UO拿起KA的运力及时刻,以LCC的模式与港航共飞竞争,在价格敏感型的直客与中转客源上的争夺上都将是血雨腥风,同时疫情期间培养起来的随心飞产品消费习惯,也让LCC公司的销售模式在未来的市场竞争中更胜一筹,香港航空的未来或许要更关注好中高端消费群体及建设好自己未来的国际航线布局,与UO相遇尽可能避其锋芒,守好自己的干线与品牌建设与渠道合作。至于默默筹备的大湾区航空,将如何定位,迎战与布局,在充满着不确定的未来,我们保持关注且拭目以待。

香港是中国内地与国际市场的超级联系人,超级承运人。最先有机会恢复国际航线运营的也可能是这个HUB,在没有大面积恢复国际航线的情况下,一定要依靠好国家,积极融入粤港澳大湾区的奋进建设中来,积极响应国家的十四五建设的进程中来,无论是香港航空还是国泰航空及香港快运航空,内地市场才是活水源头。

评论

暂无评论

全部回复

国泰航空重组后,香港航业将何去何从?