【环球旅讯】8月28日,同程艺龙发布了2020年二季度及上半年业绩报告。同程艺龙称,截止至财报发布日,在全球范围内已经发布财报的OTA中,同程艺龙是唯一保持盈利且盈利规模持续向上的公司。

财报显示,2020年第二季度,同程艺龙实现营收12亿元,同比减少24.6%;经调整净利润为1.96亿元,同比减少43.2%;经调整净利润率为16.3%。2020年上半年,同程艺龙实现营收22.05亿元,同比减少34.6%;经调整净利润为2.74亿元,同比减少65.5%。

同程艺龙首席财务官范磊将盈利归功于两点,一是同程艺龙本身聚焦低线市场,而低线市场在本次疫情中率先恢复。刚刚过去的七夕,同程艺龙的国内酒店预订量较去年七夕增长了25%,低线城市预订量较去年七夕增长了近40%,创下了历史新高。

二是低成本的运营策略,拓展直播、快应用等新渠道。范磊表示,市场投放费用和人力成本在同程艺龙的成本架构中占一半,其中,市场投放费用在今年5月前大幅降低,2月最低时只有几十万元,去年则以亿为单位;另外,同程艺龙推进人员升级,产品技术人员占比有所提升,提升人员效率。

财报预测,同程艺龙2020年第三季度收入将同比减少5%至10%,将保持盈利,且经调整溢利净额将介乎3亿元至4亿元。

除了盈利之外,还有一些数据变化则指向了业务调整。但总的来说,低线城市渗透、渠道多元化、线下流量的获取、线上化率的提升仍是同程艺龙未来的趋势。

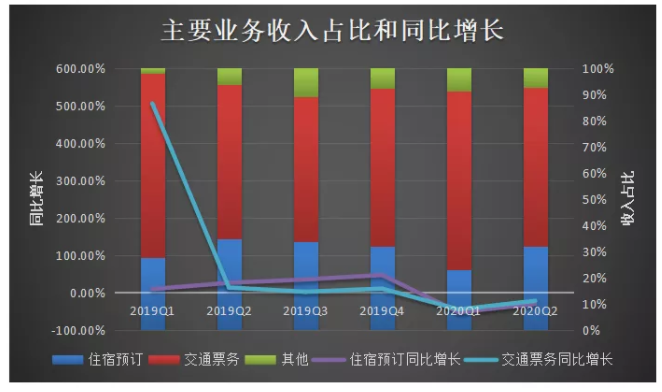

主要业务回暖,住宿业务占比提升

同程艺龙的主要收入来源于住宿预订和交通票务两部分。收入占比层面,交通票务一直占据总收入的一半以上。但疫情前住宿预订收入同比增长不断提升,峰值时达到46.6%。相比之下,交通票务预订收入的同比增长总体下降,最低时只有1.6%。

今年第二季度,酒店的业务收入占比突然增长至32%,比第一季度提升了近10%。

“从财务数据的角度来看,虽然2019年住宿预订收入占比在下降,但业务占比层面实际上在提升,主要是大幅压缩了买断库存业务量的比例。”范磊解释,2015到2018年OTA都在抢占酒店库存,打价格战,买断库存既意味着收入计全额,也意味着风险大。在竞争激烈程度下降后,2019年同程艺龙便很少买断库存,供应端提供了更多样化的产品,目前可提供超过200万家酒店和非标住宿选择。

范磊认为,疫情影响下,用户因为体验过先行赔付而对头部OTA平台更加信任,且供应链端大批中小单体酒店倒闭,所以酒店连锁率提升将是一个趋势,同程艺龙也会参与到供应链的整合中来。

至于交通票务,机票、火车票的收入占同程艺龙的大部分。范磊观察,未来几年,将有更多城市开通高铁线路,且许多是作为连接低线城市的“毛细血管”,增量或许是翻倍的,非一线城市也增开新的航线,接下来同程艺龙仍能享受基建的红利。

同时,同程艺龙还在大力开拓汽车票务。范磊表示,汽车票虽然是个萎缩市场,但去年汽车票量仍是铁路票量的三倍。“同程艺龙从去年开始重点做票机业务,目前同程艺龙的票机在市面上占比近6成。”

线下获客项目增长,带动低线城市渗透

财报显示,截止至6月底,同程艺龙注册用户中居于非一线城市的约为85.9%,约63.1%的微信平台新付费用户来自国内三线或以下城市,较2019年同期的61.5%有所增加。另外,2020年第二季度,同程艺龙在低线城市的酒店间夜量实现了同比近15%的增长。

环球旅讯观察,从2019年开始,同程艺龙来自中国三线及以下城市的微信平台新付费用户比例一直基本稳定在60%左右,而非一线城市的注册用户比例缓慢地从85.5%增长至85.9%。其态势已经趋于稳定,如果要寻求新的增长空间,需要找到新的突破点。

从去年底开始,同程艺龙启动了线下获客项目,其中主要包括了汽车票线下票机业务和酒店线下扫码获客业务。这些线下获客项目主要在低线城市开展,在前几年积累的活跃用户、复购用户的基础上,再深挖新增用户市场。

同程艺龙CFO范磊表示,两个线下获客的主要业务贡献了150万以上的月度付费用户,占比从一季度的4%增长至8%。

范磊表示,汽车票对同程艺龙有巨大价值,90%的汽车票客人是新客。但因为市场分散,在线化程度低,如果要在汽车票务中占据更高的市场份额,需要从供应链端进行改革,这也是同程艺龙提升线上化率的原因。

不过,汽车票业务中同程也不缺乏竞争对手。2014年,携程开始内部孵化汽车票业务,携程车船票事业部总裁胡征在2019年底接受媒体采访时称,携程已基本覆盖了全国所有具备联网条件的汽车站,单日售票峰值突破百万张。

至于住宿业务,范磊认为,低线城市的酒店在线化率约为20%,而高线城市大概为50%,且市场玩家仍然很少,所以低线城市的酒店业务扩展仍有很大的空间。“今年3月份开始,我们观察到用户搜索‘电竞酒店’关键词尤其多,所以公司已经在与低线城市中转化率较低的电竞酒店展开合作了。”

王强也预测到了OTA在低线城市的竞争加剧。“在疫情的影响下,海外业务受阻,大家都会把中心放到国内来,放到低线城市中。疫情恢复后,我们更加密切关注低线城市,在挖掘市场、用户和需求的变化做了一些调研,用以指导我们下一步的产品设计、运营和投放中,找到并深化和其他OTA相比在低线城市中的优势。”

线上流量来源向多元化进发

2020年第二季度,同程艺龙有81.4%的MAU(月活跃用户数量)来自腾讯旗下平台。2020第一季度财报显示,微信支付和小程序下拉列表占腾讯旗下平台MAU总数的比例从往常的60%-65%突然提升至83.3%,本季度则没有披露此数据。

范磊认为,同程艺龙拥有微信钱包、小程序、广告等多个入口,流量来自腾讯旗下平台是再正常不过的事情。除了要巩固微信渠道的流量,流量来源也正在向多元化发展。

同程艺龙自有应用程序,轻应用程序以及在不同平台的直播都在推广和优化,还与手机达成权益及流量合作。其中,自有应用程序包括同程旅行APP、艺龙APP,轻应用程序包括快应用和百度智能小程序等。

今年直播成为热词,但与携程、飞猪相比,同程艺龙在直播上声量稍弱。对此王强解释,直播已经成为内部的常规流量获取项目,其投入产出比决定了项目在公司内部的受重视程度。

同程艺龙的直播不仅在微信小程序上开展,今年3月底,同程艺龙与快手达成战略合作,由快手提供流量和KOL支持,同程艺龙提供产品和与目的地沟通合作。“同程艺龙在抖音、快手等短视频平台上的POI工作正在加速,在抖音、快手上搜索部分景点,后面附带的门票就是来自同程艺龙,这种挖掘方式在内部测试中ROI比直播还要高。”王强称。

环球旅讯观察,同程艺龙曾在财报中提及,由于公司加大了在营销及研发领域的投入,2019年下半年自有应用程序MAU的增速已超过微信渠道。而今年二季度,在MAU整体同比下降3.3%的情况下,来自非微信渠道的MAU仍保持正增长。这似乎意味着,同程艺龙的流量多元化已有成色。

王强表示,同程艺龙内部没有微信流量和非微信流量之分,而是以跟用户之间的距离、转化率来划分和评估。“同程艺龙内部有一套赛马机制,每个业务部门都在ROI合适的基础上,尽量拓展流量。”

评论

游客

2020-09-03

对于OTA来说,流量已经逐渐成为最稀缺的资源。前些天携程与京东携手,寻找新的流量入口,以求突破。同程艺龙背靠腾讯大树,Q2有81.4%的MAU来自于腾讯旗下平台,这无异于家里有矿,这使得同程艺龙有足够的精力拓展新的自有流量入口。疫情稳定之后,整个市场犹如一锅水,随着升温,底层的底线市场优先活跃,伴随同程艺龙对这部分市场的重视以及微信的影响,辅助以之前线下获客的布局,低线城市的渗透,其业绩表现骄人。收入层面,住宿、交通以及其他的占比逐渐趋于平衡,不再是之前的交通一枝独秀,这也是流量属性多元化的表现,为整个平台的发展增加了弹性。

游客

2020-09-03

面对下沉市场,各OTA又开始了新一轮的角逐。目前二三线城市还有很大发展空间。对于低端酒店的需求也是逐渐被释放。同程通过微信支付获取流量入口,并加大对汽车票、火车票等票务的市场占有份额,从而引流至酒店、旅游等业务。我认为企业应该对此类市场做细分化,不同地域、不用人群的客户需求不要收集信息,以便后期作出适合市场去求的产品。

游客

2020-09-03

同程艺龙在营收业绩的增长和用户数量上的提升值得肯定,刨开深层次原因不难发现,背后有太多的腾讯的影子,长期单层次依靠于腾讯导流,实际是存在风险的。

同程艺龙来讲,下沉市场资源丰富,平台窗口高效便捷为其带来了一定的优势;保持当下用户发展优势,占有更多市场、真正开发下沉市场是同城艺龙发展的重中之重。

非微信渠道的MAU仍保持正增长,视乎是遇到微信端口的瓶颈的一次突破。愿疫情之下,走出一条独特之路。

游客

2020-09-03

看到这个话题自然就想到流量,和腾讯阿里做智慧城市是一个道理,都希望通过本地生活支付来进一步打开流量入口,但线上红利见顶,线下获客显然是个不错策略,更像是个循环,线下获客-建立OTA-线上流量-盈利-线下再获客,归根到底客群定位,吸引用户使用留存才是真理,同程艺龙借力腾讯同时,也在开发自己的业务短板,寻找新增长点,未来怎么样还不好说

全部回复

背靠腾讯的同时,同程艺龙正向线下获客和线上流量多元化进发

游客

2020-09-03

对于OTA来说,流量已经逐渐成为最稀缺的资源。前些天携程与京东携手,寻找新的流量入口,以求突破。同程艺龙背靠腾讯大树,Q2有81.4%的MAU来自于腾讯旗下平台,这无异于家里有矿,这使得同程艺龙有足够的精力拓展新的自有流量入口。疫情稳定之后,整个市场犹如一锅水,随着升温,底层的底线市场优先活跃,伴随同程艺龙对这部分市场的重视以及微信的影响,辅助以之前线下获客的布局,低线城市的渗透,其业绩表现骄人。收入层面,住宿、交通以及其他的占比逐渐趋于平衡,不再是之前的交通一枝独秀,这也是流量属性多元化的表现,为整个平台的发展增加了弹性。

游客

2020-09-03

面对下沉市场,各OTA又开始了新一轮的角逐。目前二三线城市还有很大发展空间。对于低端酒店的需求也是逐渐被释放。同程通过微信支付获取流量入口,并加大对汽车票、火车票等票务的市场占有份额,从而引流至酒店、旅游等业务。我认为企业应该对此类市场做细分化,不同地域、不用人群的客户需求不要收集信息,以便后期作出适合市场去求的产品。

游客

2020-09-03

同程艺龙在营收业绩的增长和用户数量上的提升值得肯定,刨开深层次原因不难发现,背后有太多的腾讯的影子,长期单层次依靠于腾讯导流,实际是存在风险的。

同程艺龙来讲,下沉市场资源丰富,平台窗口高效便捷为其带来了一定的优势;保持当下用户发展优势,占有更多市场、真正开发下沉市场是同城艺龙发展的重中之重。

非微信渠道的MAU仍保持正增长,视乎是遇到微信端口的瓶颈的一次突破。愿疫情之下,走出一条独特之路。

游客

2020-09-03

看到这个话题自然就想到流量,和腾讯阿里做智慧城市是一个道理,都希望通过本地生活支付来进一步打开流量入口,但线上红利见顶,线下获客显然是个不错策略,更像是个循环,线下获客-建立OTA-线上流量-盈利-线下再获客,归根到底客群定位,吸引用户使用留存才是真理,同程艺龙借力腾讯同时,也在开发自己的业务短板,寻找新增长点,未来怎么样还不好说