各位读者们好。现在到了盘点 2020 年首半年经营情况,发放半年报的时候了。我们和中国航空运输协会、中国民航大学合作,以 2019 年数据为基础,结合 2020 年上半年数据进行了大规模抽样调查,并在此基础上开展分析,为各位关心中国民航发展的朋友提供参考。

分析方法简介

我们以航协销售分会的部分参与单位(亦即机票代理人)的国内(不含港澳台)机票销售数据作为样本数据:

- 在 2019 年,我们共抽样约 1572 万张机票;

- 在 2020 年上半年,我们共抽样约 482 万张机票。

- 2019 年,我国国内航线完成约 121227 万人次,扣除港澳台航线后完成 118443 万人次。样本数量占总体的 1.30%。

备注:由于机票代理人的业务模式所限,样本在部分机场和航空公司的占比较高,而在另一部分航空公司的占比,相应会较少。

具体的航空公司和机场采样比例如下:

- 2019年我们采样了约 387 万张南航系(南航、厦航、重庆、江西、河北)发售的机票,占总体约 12870 万人次的 3.00%;

- 2020年上半年,我们采样了约 143 万张,占总体约 3126 万人次的 4.56%。

- 2019年我们采样了约 218 万张东航系(东航、上航、联航)发售的机票,占总体约 10895 万人次的 2.00%;

- 2020年上半年,我们采样了约 69 万张,占总体约 2338 万人次的2.94%。

- 2019年我们采样了约 284 万张国航系(国航、山航、深航、昆明、西藏)发售的机票,占总体约 9216 万人次的 3.08%;

- 2020 年上半年,我们采样了约 100 万张,占总体约 2247 万人次的 4.47%。

对于廉价航空公司的代表春秋航空公司,我们 2019 年采样了约 42 万张机票,占总体约 1619 万人次的 2.62%;2020 年首六个月,我们采样了约 18 万张机票,占总体约 609 万人次的 2.93%。

在北京首都占比为 1.37%;上海浦东为 1.62%;广州白云为 1.57%;深圳宝安为 2.22%;厦门高崎为 3.69%。

由于部分规模较小的航空公司和/或机场没有公开渠道可获知总体数量,我们只能推测样本在该等机场、航空公司上的采样规模相对较小,敬请读者悉知。

疫情带来的第一个变化:旅客量大跌

总体而言这是毋庸多言——各机场、航空公司的公开数据已经证明了这一点。但是,我们将进一步分析,哪些旅客停止乘坐飞机?

一方面,通过 TMC、票务代理人等非直接渠道订票的旅客占比上升——换言之,通过直接渠道订票的旅客相应而言占比下降了。由于我们的样本来自销售代理人,可以看到的是,对三大航旅集团而言,样本占比从 2019 年的 2%(东航)到 3%(国航、南航),急增到 2020 年首六个月的 3%(东航)到 4.5%(国航、南航),增幅达到 50%;即使是春秋这样的廉价航空,也上升了 0.3 个百分点,约 10%。

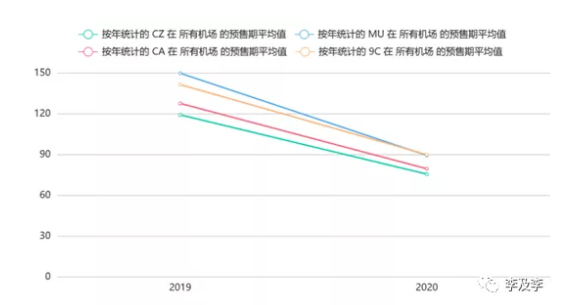

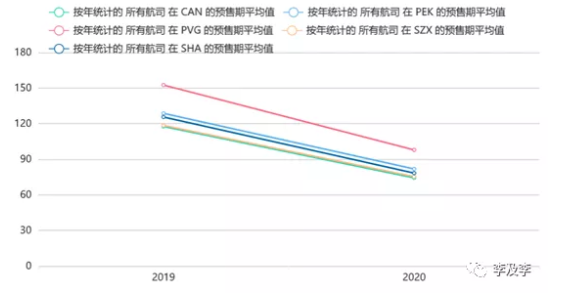

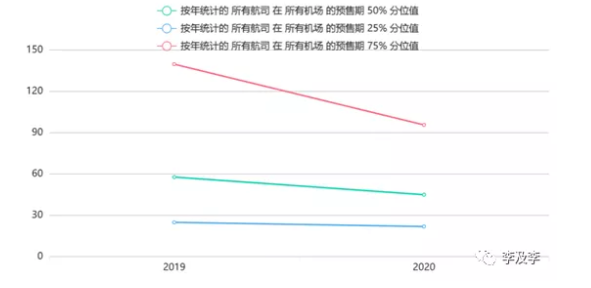

而从另一个重要的角度——预售期(购票时间到起飞时间的间隔)来看,2019 年全体样本的平均预售时间为 127.22 小时,而 2020 年上半年全体样本的平均预售时间仅有 80.64 小时。换言之,每位旅客平均延迟了 2 天才做出最终的购票决定。各航空公司、各机场都不同程度的受到了影响。

这一切都表示出,预售期较长、较倾向于提前购票的休闲旅客,已经全面溃缩。从分位值上来看,25% 分位值(24.59 小时到 21.55 小时,减少 3.04 小时)和中位数(57.46 小时到 44.65 小时,减少 12.81 小时)变化不大,但 75% 分位值(139.42 小时到 95.35 小时,减少 44.07 小时)变化非常巨大。

因此,航空公司被迫推出随心飞,就实在是自救的必要策略了。

疫情带来的第二个变化:民航界的牺牲

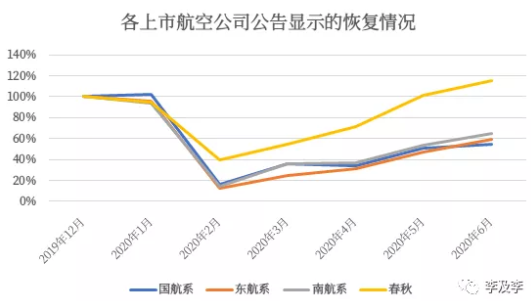

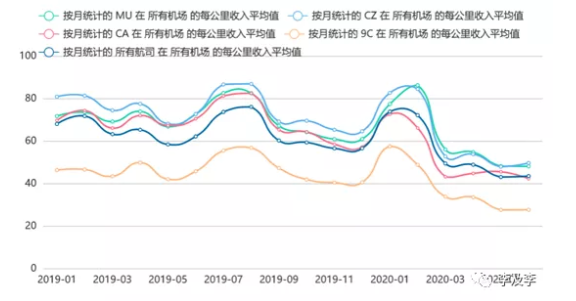

同样也有好消息:各航空公司的公告显示,2020 年 2 月到 6 月,大家确实都是在稳步回升的。就客公里而言,三大航基本恢复到了疫情前的六成左右,而春秋等经营较为灵活的航空公司,甚至已经实现了正增长。

备注:此处计算平均客公里收入时,我们使用的是两个机场之间的大圆距离。然而,航空公司在年报中披露时,一般使用航路距离。由于航路设计原因,飞行轨迹不可能完全沿大圆弧(一般会多 20% 到 25%),所以航空公司公布的每公里收入一般在此处计算值的八成左右,敬请读者悉知。

但是,在航空公司的重要指标——经营收入上,各航空公司却没有起色。从全体样本来看,平均客公里收入从 2019 年的 0.69 元人民币降到了 2020 年首六个月的 0.53 元人民币;2020 年 3 月到 6 月(疫后恢复期)平均的话,更是只有 0.45 元人民币,并且没有任何上涨的趋势。换言之,现在的机票,每一张平均都是过去的 65 折。

而从航空公司来看,三大航的价格挤压进入了以前春秋等低成本航空公司的空间,逼迫低成本航空公司进一步下调价格。2019 年全年,三大航的平均每公里收入在 0.68 元到 0.73 元之间,春秋航空的平均每公里收入在 0.46 元;2020 年首六个月,三大航的平均每公里收入在 0.52 元到 0.58 元之间,春秋的每公里收入在 0.34 元;2020 年 3 月到 6 月(疫后恢复期),三大航的平均每公里收入在 0.44 元到 0.50 元之间,春秋的每公里收入在 0.30 元。

这种下调也传导到了机场上。在航空公司竞争比较激烈,低成本航空发展较为完善的上海市场,客均收入从2019年平均的0.67元下降到了2020年3到6月平均的0.39元;全体机场总体也从0.63元下降到了0.45元。

这使得航空公司的收入恢复并没有和成本、运输量恢复同步。运输量的上升直接导致可动成本(例如人员工资和油料成本)上升,但收入却没有对应增加的情况下,下半年航空公司的现金流可能会愈发艰难。

不过,换个角度来看,航空业以自己的降价让利,为疫情后的经济恢复,做出了不可磨灭的贡献。这一点而言,各位民航业同行实在是辛苦了。

疫情之后的航空业——稳基地,争外围

销售代理人等「中立」企业,为我们评估各航空公司,提供了一个重要客观的视角。其中,最有趣的就是横向比较各航空公司。

在这次疫情中,各航空公司的「基地」作为航空公司最大的单一市场,发挥了非常重要的「定海神针」作用,为航空公司提供了宝贵的「基地红利」:

一方面是指航空公司在基地的客公里收入,比航空公司在全航线网络的客公里收入高;

另一方面则是航空公司在基地的客公里收入,比其它航空公司在同一机场的客公里收入高。

例如,以广州为基地,占据广州市场约四成(37.49%)份额的南航,在广州市场就享受到了份额不小的枢纽红利:

- 2019 年,南航涉穗航班平均客公里收入为 0.96 元,比南航全体航班(0.73 元,高出 31.5%)和全体涉穗航班(0.82 元,高出 17.1%)都有溢价;

- 3 月份以来的四个月,南航涉穗航班平均客公里收入为 0.57 元,比南航全体航班(0.50 元,高出 14.0%)和全体涉穗航班(0.52 元,高出 9.6%)也都有溢价。

以北京首都为基地,占据北京市场约三成(31.91%)份额的国航,在北京市场也具有一定的枢纽红利:

- 2019 年,国航涉京航班平均客公里收入为 0.82 元,比国航全体航班(0.68 元,高出 21.0%)和全体涉京航班(0.73 元,高出 12.7%)都有溢价;

- 3 月份以来的四个月,国航涉京航班平均客公里收入为 0.51 元,比国航全体航班(0.44 元,高出 15.2%)和全体涉京航班(0.45 元,高出 12.8%)也都有溢价。

因此,可以预见的是,未来各航空公司在全国将会激起又一波「跑马建基地」的热潮——无论是短期现金流还是长期利润而言,在优质航点建立基地都是大势所趋。

同时,值得注意的是,第三方售票渠道在疫情中比例反而上升,给「提直降代」敲响了警钟。对于企业等对差旅费用、差旅可靠性有高要求的商旅客户而言,「提直降代」可能不会让他们转为航司的客户,反而会让他们投奔其它航司或交通方式。

换言之,航空公司有必要和代理人建立一种共生共赢的合作关系——毕竟,在直销渠道购票的休闲客因疫情而选择自保离开,而要航空公司以大比例「随心飞」折扣才能吸引的时候,只有代理人和他们背后的差旅客户,才是航空公司数十年如一日的稳健的客户来源。对于航空公司而言,要么绕过代理人,直接和企业建立合作关系;要么和代理人合作,共同开发企业客户。在没有办法直面企业客户的时候「提直降代」,很可能就会在这样的关键时刻面临死局。

总结:谨慎运作,未来可期

我们谨慎地分析了一些上半年航空业的重要数据。上半年航空业敢于担当,为经济复苏贡献了重要力量;而下半年,枢纽优势会使得各地政府和航空公司进一步合作,为各地带来更多的航空公司基地。

评论

游客

2020-08-04

我其实没有看明白作者的结论 - 非直销(即票务代理,TMC等)的份额在上升是怎么样的出来的结果。是不是通过因为数据采样份额上升? 这个会不会是因为样本是从“航协销售分会的部分参与单位(亦即机票代理人)的国内(不含港澳台)机票销售数据作为样本数据”,这些参与单位2019年到2020年有没有改变,或者他们的业务是不是等于整体的增长一样呢?我个人好像没有特别看到直销比例在降低,个人观点而已。谢谢。

2020-08-04

回复 高思伟:我大概理解了作者的意思。他的文章基于一个假设:

1. 假设「他所取样的各家代理人销售的客票数量」占「所有代理人销售的客票数量」的比例不变,那么

2. 「他所取样的各家代理人销售的客票数量」占「所有渠道销售的客票数量」比例上升,就意味着

3. 「所有代理人销售的客票数量」占「所有渠道销售的客票数量」的比例上升了。

他的假设问题不大(毕竟代理人相对好协调),所以应该没有问题。但是这一层关系不揭露清楚(可能是篇幅问题),确实让人读着迷糊。

全部回复

用数据盘点上半年,思考下半年的民航业

游客

2020-08-04

我其实没有看明白作者的结论 - 非直销(即票务代理,TMC等)的份额在上升是怎么样的出来的结果。是不是通过因为数据采样份额上升? 这个会不会是因为样本是从“航协销售分会的部分参与单位(亦即机票代理人)的国内(不含港澳台)机票销售数据作为样本数据”,这些参与单位2019年到2020年有没有改变,或者他们的业务是不是等于整体的增长一样呢?我个人好像没有特别看到直销比例在降低,个人观点而已。谢谢。

2020-08-04

回复 高思伟:我大概理解了作者的意思。他的文章基于一个假设:

1. 假设「他所取样的各家代理人销售的客票数量」占「所有代理人销售的客票数量」的比例不变,那么

2. 「他所取样的各家代理人销售的客票数量」占「所有渠道销售的客票数量」比例上升,就意味着

3. 「所有代理人销售的客票数量」占「所有渠道销售的客票数量」的比例上升了。

他的假设问题不大(毕竟代理人相对好协调),所以应该没有问题。但是这一层关系不揭露清楚(可能是篇幅问题),确实让人读着迷糊。