【环球旅讯】近日,东航、南航、国航、海航控股、吉祥航空、春秋航空、中航信及各大机场先后发布了2月份的运营数据。受新冠肺炎持续影响,各大航司经营可谓惨淡,执行座位数、载客量、客座率等各关键指标均大幅下滑。

各家航司2月的运营数据透露出哪些信息?目前在国内疫情逐渐得到控制,但在全球蔓延的情况下,各大航司的运营状况究竟如何?航司又如何看待未来几个月的发展趋势?

海航受影响最大,国内旅客需求逐渐提升

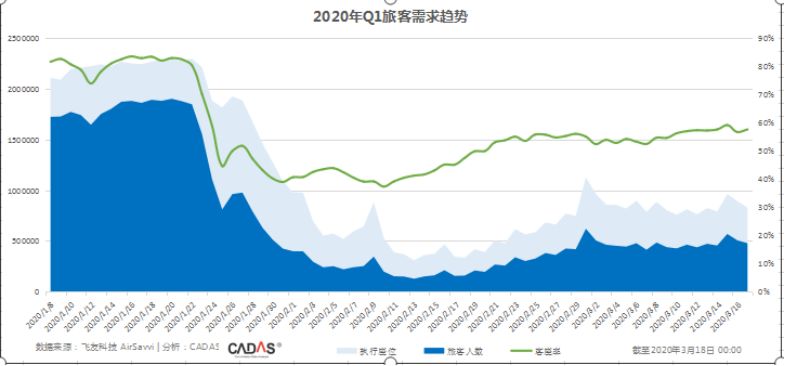

从飞友科技提供的数据来看(如下图所示),自2月1日起,航司的国内航班执行座位数就跌破百万并持续下滑,2月11日-20日,执行座位数位于31万—46万的低区间。2月航司的平均执行座位数为56.29万,相比1月(8日-31日)航司的平均执行座位数203.10万环比下滑72.28%。

图1来源:飞友科技(国内航班相关数据)

从各大航司发布的2月份运营数据来看(如图2所示),载客量呈现出大幅下滑的趋势。其中,海航受到的影响最大,海航控股及所属子公司合并的载客量同比下降超九成;南航、东航、国航载客量均同比下降超80%;吉祥航空载客量同比下降76.56%;春秋航空载客量同比下降67.74%。

机场的数据也反映出民航客运量的下降。厦门空港、上海机场、白云机场2月的旅客吞吐量同比下滑均超过80%,而深圳机场的旅客吞吐量同比下降也达到了79.49%。中航信今日发布的主要运营数据也显露端倪:中国商用航空公司1-2月系统处理量同比下降43.27%;而外国及地区商用航空公司系统处理量同比降幅达66.04%。

图2:环球旅讯根据各航司2月份运营数据制图

从客座率来看(如图2所示),2020年2月份各大航司的客座率在44%—52%之间,其中南航、东航、海航的客座率同比下滑均超过30个百分点,又以南航的客座率同比下滑幅度最大,达38.11个百分点。

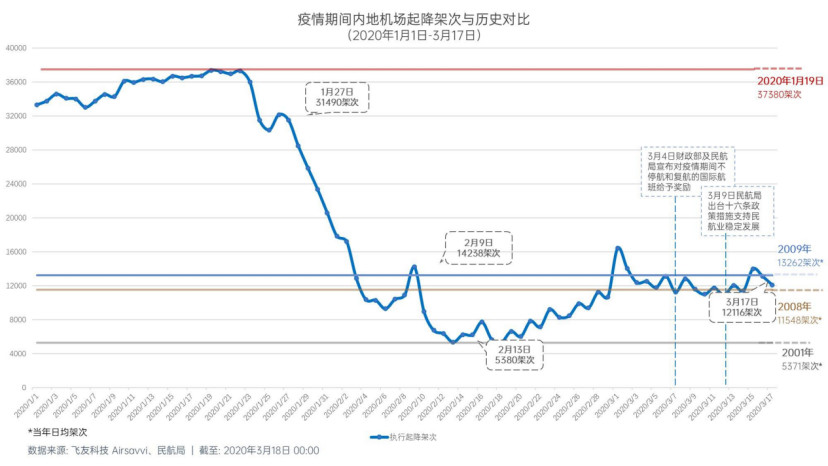

飞友科技将1月1日-3月17日期间内地机场每日起降架次与历史数据进行对比后发现(如图3所示),2月13日机场的起降架次达到最低谷为5380架次,处于2001年水平,并且整个2月份几乎都处于2001年-2008年期间的水平。若想恢复到最近一年的最高峰,机场的起降架次还得再提升3.09倍。

、

、

图3来源:飞友科技

不过,虽然2月航空业整体形势严峻,但细看各项数据也会发现有一股“暖流”在涌动。从图1可以看到,自2月中下旬以来,无论是执行座位数、旅客量、客座率还是都呈现出缓慢上升的趋势。

据环球旅讯了解,目前海航航班量大概恢复了40%左右,客流量恢复了1/3左右,估计4月份客流量能恢复至40%-45%,5月份恢复50%-60%。

旅客需求的回升主要来自于国内需求的提振。从飞友科技提供的1月14日—3月18日期间的CARDI指数可以清晰地看到这一点。CARDI指数是指将2020年中国航空公司分地区实际投放的每日航班座位数与2019年的数据调整后按同比或同期变动计算得到。(调整指春运期数据同步对应,非春运期按日期同步对应)

根据下图的CARDI指数动态图可以看到,2月18日前后,在初期下滑幅度最快的国内CARDI指数开始回升,并先后超越了港澳台和国际的CARDI指数,处于相对较高的水平。而国际和港澳台CARDI指数虽则在初期呈现出“慢半拍”下滑的趋势,但2月20日前后两者跌破80%以后一直处于低位运行,截至3月18日,国内与港澳台CARDI指数均处于-80%以下。

图4来源:飞友科技

票价低至3折,2月全行业亏损可能超300亿元

除了客座率、旅客人数大幅下滑,航空公司还开始出售低价票,比如不久前在携程、去哪儿、飞猪等第三方订票软件上出现的跌破100元的白菜价机票,价格在50-100元不等,甚至还一度还出现了20元的低价票。

尽管相较之前,机票价格有所上升,但整体上仍旧处于低位。从海航的官网可以了解到,目前海航的折扣一般是2-3折,大概是平日的30%-40%。

从携程的数据来看,3月25日广州-上海的票价范围主要在180-300元之间,折扣范围在1.1折-1.7折之间;重庆-北京的票价范围主要在250-1390元之间,折扣范围在1.3折-6.5折之间;天津-厦门的票价范围主要在230-1020元之间,折扣范围在1.2折-5.4折之间。

国际机票方面,3月25日伦敦-上海的票价范围主要在5684-28298元之间;洛杉矶-广州的票价范围主要在5522-44943元之间;悉尼-北京的票价范围主要在3726-34398元之间。

从携程APP上还可以看到,从国外返回国内的航班较多,机票价格从几千元到几万元不等,且波动较为频繁。而从中国出发往国外的机票价相对而言就便宜许多,且航班量也相对较少。

而在国内低价机票的背后,反映出航司亟需止血的困境。“无论是否运营航班,航空公司必须支付包括飞机租赁、停场费、人工在内的大量成本。”一位业内人士称,这也是为什么到现在航空公司不惜低价出售机票来吸引客流。

而在第一波疫情期间掀起的“2000万张退票、票面金额超200亿”的退订潮,更是诸多航司“难以承受之重”。据飞友科技统计,2020年2月中国民航保守预估收入损失约369.5亿元人民币,预计3月的损失将达到348.5亿元。

航空业自救,需求何时才能复苏?

近日,国际航空运输协会(IATA)已经开始呼吁各国政府采取行动,帮助全球航空业度过疫情危机,IATA首席经济学家Brian Pearce表示,今年年初约有75%航企现金难撑3个月,需2000亿美元资金救助。

危机已经在航司周边潜伏。当地时间3月5日,英国Flybe——拥有四十年历史的英国最大的国内航线运营商宣布破产,成为新冠肺炎疫情冲击下欧洲首家倒下的航空公司。

3月16日,包括美联航、爱尔兰航空、芬兰航空等超过14家航空公司宣布了削减成本的新措施,其中一些公司甚至将航班数量削减了90%。而挪威航空几乎解雇了公司所有员工,并削减了85%的航班。

中国的几十家航司也是“度日如年”,此前业内有报道称,大型航司每天的亏损超过亿元,中型航司每天的损失也达到了千万元级别;而海航集团已经正式进入债务重组阶段。

不过,在严峻的形势下国家正在出手扶持民航业。2月6日,财政部、国家发改委下发公告,免征航司应缴纳的民航发展基金;3月4日财政部及民航局宣布对疫情期间不停航和复航的国际航班予以奖励;3月9日民航局出台16条政策措施支持民航业稳定发展。

近期国际原油价格的暴跌也给航空公司带来利好。数据显示,截至3月18日收盘当天,美国WTI原油期货收跌16.25%报22.89美元/桶,创近18年来的新低。

但航司要真正走出困境,还有赖于客运需求的复苏。在国内疫情逐渐得到控制、企业复工复产需求的刺激下, 从飞友科技(如图1)提供的数据来看,从2月中旬开始,航司的执行座位数、旅客人数、客座率等开始上升。

截至3月17日,航司3月份的日平均执行座位数、日平均旅客人数以及日平均客座率分别为86.11万、47.73万人、55.5%,分别较2月份环比上升52.98%、82.25%以及9.1个百分点。

然而这种疫情时期的特殊需求并不是一种常态,从执行座位数、旅客人数以及客座率的曲线增速来看,进入3月份以来明显放缓。3月1日-17日期间,航司的执行座位数基本在75万—90万之间波动,旅客人数在40万-60万之间波动,客座率在55%上下浮动。

这与去年同期相比仍有不小的差距。来自飞友科技提供的数据显示,2019年3月航司的平均执行座位数、平均旅客人数、平均客座率分别为197.45万,159.14万人、80.61%。

此外,根据航班管家发布的3月20日国内航司及国际/地区航班执飞情况执飞情况的数据统计(如图5所示)可以发现,计划执飞国际/地区航班量最多的航司为国航,计划执飞的航班量为54,东航和南航分别为53和33;而计划执飞国内航班量最多的航司为南航,达到了1020,东航和国航分别为706和538。

图5来源:航班管家(部分截图)

从计划执飞百分比来看,东航以55.6%排在国内航班首位,南航和国航分别是47.9%和42.3%;厦航以42.1%排在国际/地区航班首位,东航和国航分别仅在20%左右,而深航则取消了全部的国际/地区航班。

而3月20日到达中国大陆的航班量也非常少。如图6所示,除了东亚、东南亚的一些国家以及俄罗斯到港中国大陆的航班量为两位数以外,其他国家到港中国大陆的航班量都为个位数。

图6来源:航班管家

民航出行需求何时能恢复到2019年同期水平?关键还是在于疫情能否得到有效控制以及何时得到控制。目前国外疫情的蔓延让航司的国际航班恢复变得遥遥无期,同时也一定程度影响到国内航班的恢复。

海航相关工作人员则对此表示,国际航班的恢复现在最早也得8月。“如果到了8月国外还没有控制好疫情,航空业的恢复那可能就到第四季度了。”

评论

暂无评论

全部回复

疫情冲击航司:票价低至3折,二月载客量跌幅超8成