【环球旅讯】(特约评论员程超功)新冠肺炎疫情是自新中国成立以来国内发生的传播速度最快、感染范围最广、防控难度最大的一次重大突发公共卫生事件,这是国家层面对此次疫情规模和影响范围的界定。

疫情的规模、传播速度、影响范围决定了其对国民经济各个领域的影响深度和广度,首当其冲的自然是出行及休闲旅游行业。整个疫情期间旅游业的损失会有多大?疫情过后行业将如何复苏以及复苏的力度能有多大?这是笔者试图分析的问题。

疫情造成的损失保守估计可能超万亿

2003年,中国旅游总收入为4882亿元,较2002年下降了684亿元,降幅12.3%。如果没有非典疫情,按当年的增长轨迹,2003年的旅游总收入应该在6100亿至6300亿元之间,总收入实际减少了1300亿元左右,损失率大约为20%。在此,我们保守估计,按照20%的损失率计算,2020年的旅游总收入损失大约在1.4万亿左右。

复工潮和春运返程“堰塞湖”释放成为短期复苏“引擎”

2月10日前后,除湖北外全国各地陆续复工复产,由此产生了相对刚性的交通及差旅需求。

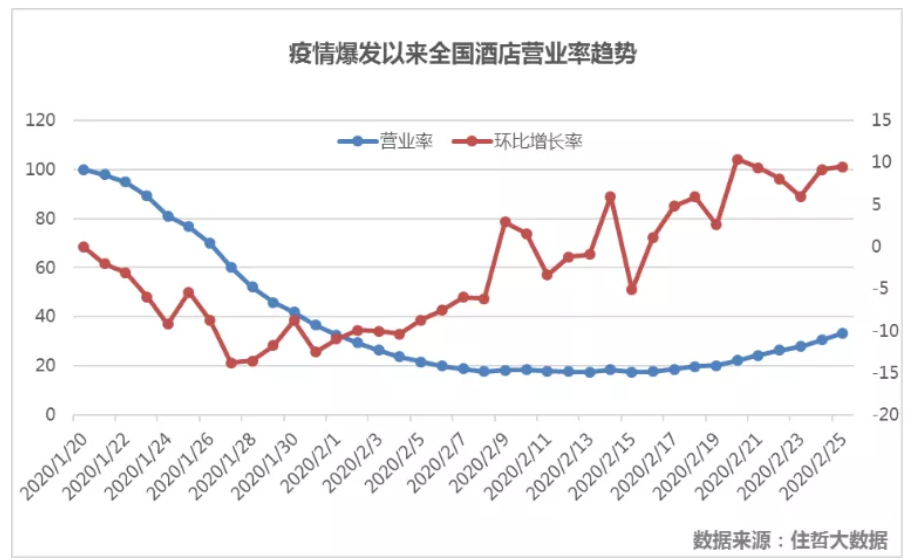

以住宿业为例,来自酒店PMS服务商住哲的数据显示,进入2月份以来,全国酒店行业的营业率进入缓慢上升区间,尤其是2月18日之后的上升趋势最为明显,至2月底的营业率逼近50%,个别省份超过了70%。

在供给端逐渐复工的同时,消费端也在恢复中。笔者对主流OTA平台1月份以来的酒店搜索量进行抽样调查,可以看到消费端的活跃度已经走出了疫情初期的急速下跌阴霾,尤其是在2月16日之后出现了显著的回升,已有触底回升迹象。

同程艺龙2月23日的清明机票搜索量在一周内实现了138%的增长,飞猪、去哪儿等平台的机票搜索量也出现了类似的增长。随着防疫政策向防控与保增长并重转变,各行各业纷纷开启“极限生存”模式,逐渐形成了疫情下的特殊运行模式。

2月下旬以来,全国旅游景点陆续开放,恢复开园的比例大约在40%左右,无一例外地采用了限流、现场防控、线上售票等措施。

住宿行业也在各地陆续复工复产后做了一系列适应性调整,携程、美团点评、同程艺龙、飞猪等主流平台及各大酒店集团相继推出了安心取消保障、“安心房”、“放心住”、“安心住”等保障计划,对供应链合作伙伴提出了严格的防疫防控要求,对于消除消费者的后顾之忧、提振消费信心很有帮助。

新冠肺炎疫情爆发以来,国内一度大范围采取“封路”举措,春运返程时间被大大拉长,尽管春运已经按原计划结束,但依然有大量返程需求积压形成返程“堰塞湖”。

交通运输部公布的2020年春运数据显示,在为期40天的2020年春运里,全国铁路、道路、水路、民航累计发送旅客14.76亿人次,比去年同期下降50.3%。

其中,铁路发送旅客2.10亿人次,下降47.3%;道路发送旅客12.11亿人次,下降50.8%;水路发送旅客1689.1万人次,下降58.6%;民航发送旅客3839万人次,下降47.5%。

若不考虑非刚性出行需求,从2月下旬开始,将有10亿至15亿人次的客流量陆续出行(以春节滞留人员返程为主),周期最长预计可达1个月,即持续至3月下旬。

春运返程“堰塞湖”的释放将在未来一个月内拉动民航客运的快速回升,4月份之后将由差旅和春游客流逐渐接棒。

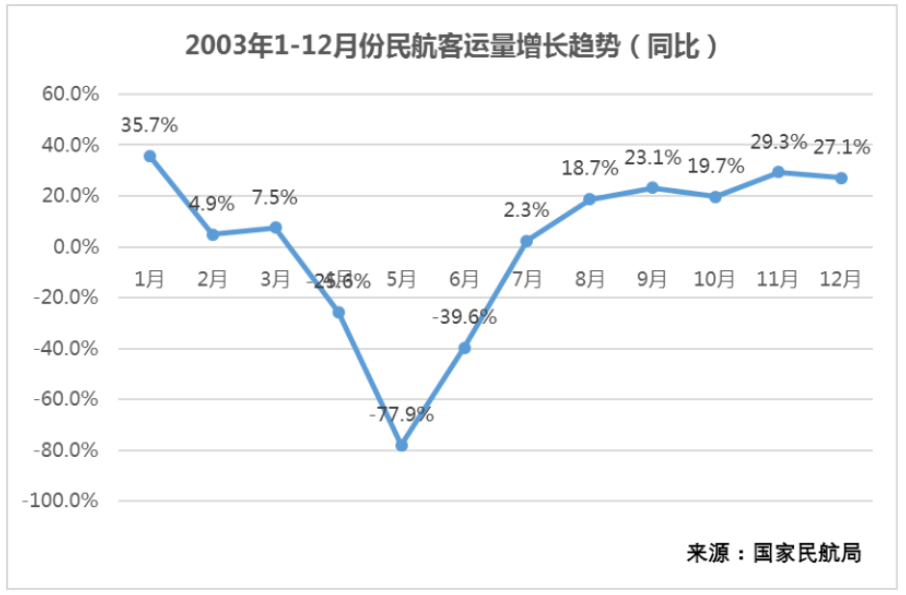

相比来看,2003年非典疫情初期对于旅游业的影响相对微弱,当年度2月份(2月初正处于春节黄金周)民航客运量仅仅是增幅下滑,直到4月份疫情形势恶化后才出现了25.6%的大幅下滑,到当年度6月份开始反弹,7月份即出现了2.3%的增长,实现了一个“V”字型翻转。

而根据钟南山院士的预测,预计到今年4月底全国疫情将基本得到控制。因此,笔者预计2020年5月份,民航、铁路、公路等客运部门的客运量将有明显回升,6月份反弹趋势进一步明朗,如无意外,7月份借助暑期的出行出游需求旺季,将有望实现正增长。

同时,需要持续关注中国之外的全球疫情的发展。从2月27日开始,除中国外的全球新增病例数已经超过中国,伊朗的病死率甚至远超中国,韩国、意大利、日本的疫情也相当严峻。外围疫情形势的恶化也将会迟滞国内旅游业的复苏进程。

疫情过后的行业复苏,有利因素和不利因素都存在

随着疫情形势缓和,大家开始关注旅游业中长期的复苏。笔者在此把非典时期的总体形势与当前做了一个简单的对比,以分析此次疫情过后旅游业复苏的影响因素。

与十七年前的非典疫情相比,当前的新冠肺炎疫情面临的外部经济环境、发展阶段以及旅游业发展情况均发生了巨大的变化,对于疫情过后中长期的旅游业恢复肯定会有影响。从全球范围来看,当前全球经济正处于一个新景气周期的底部,且正在贸易战频发、单边主义盛行等诸多不利因素影响下艰难爬升,此时爆发新冠肺炎疫情可谓“雪上加霜”。

从国内经济发展阶段来看,当前中国经济发展阶段已经进入到中低速增长阶段,受贸易战等不利因素影响,经济结构调整和增长动能切换正处于关键时期。

对于旅游业等服务业的恢复而言,当前最大的有利因素可能在于中国国力的提升,政府层面可以综合采用大规模减税降费以及配套金融政策等为旅游企业提供支持和帮扶,这在十七年前是很难实现的。

从旅游业发展阶段的对比来看,当前我国旅游业已经从高增长阶段进入了高质量增长阶段,而当年的非典疫情期间,国内旅游业正处于高增长的早期阶段,疫情过后的报复性增长存在较大的惯性和势能。

这方面有利的因素主要在于,当前旅游产业与其他产业的融合发展水平与非典时期相比已不可同日而语,“旅游+互联网”等已实现产业化发展,旅游企业的腾挪空间大大提升,而且行业集中度大幅提升后,大型企业的生存能力大大提高。

另外,新冠肺炎疫情的防控举措空前严厉,初期几乎所有的旅游服务设施都停止运营,部分企业已经因此面临破产或重组,造成部分领域的产业链受到冲击,疫情过后的产业恢复速度可能因此受到影响。

宏观形势和客观因素有利有弊,剩下的就是信心问题和政策扶持力度的问题了。

增长阶段切换,2021年旅游业恢复性增长的可能性更大

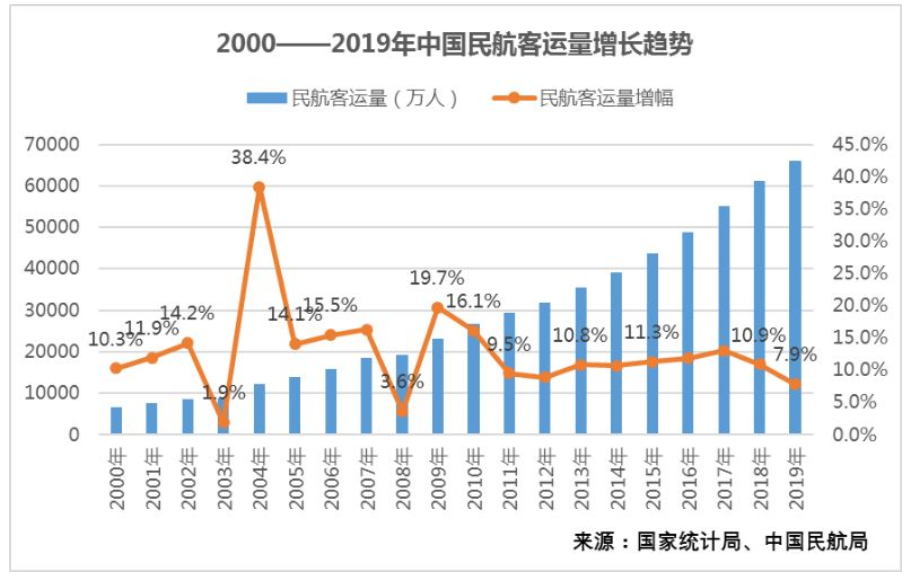

对于此次疫情后旅游业的复苏,是否会有当年非典过后的报复性增长可能是各方最为关注的。数据显示,2003年的非典疫情造成了当年度旅游总收入同比下降了12.3%,非典疫情结束后的第二年(2004),中国旅游总收入实现了40.1%的报复性增长。

2003年的非典疫情过后报复性反弹的情况也出现在民航客运领域。2003年全年国内民航客运量仅增长了1.9%,但在来年(2004年)则实现了38.4%的报复性增长,反弹幅度将近40个百分点。

那么,如果当前的新冠肺炎疫情得以完全控制,2021年能否再次出现如此力度的反弹呢?笔者认为,如果疫情能够在2020年彻底结束,2021年必然会有反弹,但力度很可能不是报复性的,而是恢复性的,这是因为中国旅游业的内外部条件都发生了变化。

首先从时间上看,非典疫情全面爆发的时间点出现在2003年的4月份,对1月份的春运及2月上旬的春节黄金周均没有产生重大冲击。而2020年的新冠肺炎疫情爆发则发生在春运期间,随之而来的全国一级响应则彻底摧毁了本年度的第一个“黄金周”。

因此,当前的新冠肺炎疫情对交通旅游住宿餐饮业的短期冲击要远远大于非典。我们看到,这次疫情全面爆发以来,几乎所有的旅游景区、度假区、餐饮店、主题公园、民宿等全部停止营业,旅行社业务全部停摆,这是非典时期所没有的。

空前严厉的防控措施,一切旅游服务设施被按下“暂停键”,对旅游业造成的短期及中长期冲击无疑是巨大的,不仅体现在短期收入上,对整个产业链也造成了一定的破坏。业务一夜归零,必然会有一批经营者因现金流问题被迫退出,产业链的修复需要一定的时间。

综合上述分析,笔者认为,与2003年的非典疫情相比,新冠肺炎疫情过后的旅游业复苏速度可能相对缓慢,而且也不太可能出现类似2004年的报复性反弹(超过50个百分点的反弹),复苏的总体基调很可能是恢复性增长,但2021年的增长速度依然有较大概率超过最近五年来的平均水平。

评论

暂无评论

全部回复

疫情带来万亿损失,旅游业或在2021年迎来恢复性增长