【环球旅讯】一直以来被认为在商业化探索方面错失良机的航旅纵横最近有新的发力。近日,环球旅讯发现,航旅纵横APP悄然上线了余票查询和预订,而且入口首页即可见。

航旅纵横上线机票预订

在航旅纵横APP通过“余票查询”入口进入,用户可以查询境内外两地的单程和往返机票,查询结果显示了航班的时间、执飞航司、准点率和价格,余票数量精准到个位数,而且航旅纵横也给出了以价格、直飞和时间早晚等条件供用户筛选。

机票预定栏则从下方的“航空公司官方机票”进入,且显示“直销购票”。目前支持预订的航空公司有:四川航空、长龙航空、奥凯航空、西藏航空、青岛航空。从APP上的信息看来,未来很可能还会有新的航空公司上线。

机票业务不为创收

因其“国家队”出身的数据优势以及良好的产品体验,航旅纵横一直是航空信息服务领域的龙头APP。2018年6月,航旅纵横接受媒体采访时提到,目前航旅纵横用户数已经超过5000万。据Trustdata数据显示,2019年Q1航旅纵横领跑航空服务市场,3月航旅纵横MAU超60万,飞常准MAU超40万,南航及国航等航司自营APP排名紧随其后。

众所周知,航旅纵横最初是中国民航信息网络股份有限公司(以下简称“中航信”)内部孵化的一个项目。2014年,中航信移动科技有限公司(以下简称“中航信移动”)成立,前身即航旅纵横项目组,而中航信移动被央企背景的中航信全资控股。

一方面,嫡系出身使得创始团队对中航信系统和民航信息有着更深刻的理解,对航班、机场、旅客等数据有着一手而全面的信息源,但也受限于体制和股权结构,航旅纵横在商业化进程和灵活性远远落后于对手。

就此次的“机票预订”这一业务,毫无疑问是航旅纵横在商业化探索上一个发力不轻的尝试。

事实上,在2019年4月份,航旅纵横APP已经可以预订通航机票,但当时的预订入口隐藏颇深,并不如此番直接在首页顶级入口流量曝光程度大。

除了文章开头陈述信息,航旅纵横APP在余票查询上还会展示相应机龄和平均提前抵达时间,具体到航线上的余票趋势和票价下降概率也做了清晰的走势图。很显然,此类功能是建立在航班查询功能和过去的数据基础上。此外,通过余票预订用户还可进入航司的主页,查看航线数量、航司点评与会员信息。

有知情人士向环球旅讯透露,此次在航旅纵横上直销航司机票是以旗舰店模式上线,由航旅纵横与航司官网API对接,而航旅纵横并不会从售票中抽取代理费。也就是说这一商业化的路径眼前并不着急创收,很可能是在商业模式探索中,为了下一步动作做准备。

商业化进程为何缓慢?

在航空信息服务赛道,航班管家、飞常准和航旅纵横呈三足鼎立状态。

有行业人称,航班管家、飞常准的订座数据源均为中航信,而在提供航班动态信息查询服务功能上,三个应用已经较为同质化。从市场竞争的角度,近几年前两者在旅游生态圈链搭建和B端服务能力上都在不断强化存在感,而航旅纵横的业务应用则有些单一。

以飞常准为例,其现在商业化业务包括机票、酒店、打车、差旅等旅游分销业务,以及金融保险和会员服务;相比之下,航旅纵横还没有稳定的商业化服务,仅有少量的接送机和航司升舱推广服务,以及收费一元的Pro版航旅纵横APP。

航旅纵横在过去也尝试过新的路径。

在2018年,航旅纵横新上线的“热力图”和“个人标签”功能可直接查看同趟航班乘客的过去旅行轨迹、乘坐舱位等信息,而且还可直接与对方发起沟通。

毫无疑问,此举是意图以“社交化”来增强用户航旅纵横这个工具软件的黏性,从而聚拢流量;但是在当时引发了对用户隐私信息保护不当的争议和焦虑,随即航旅纵横发文表示“此类信息属于虚拟”,相应功能也下线。航旅纵横“社交梦”的破裂,也一定程度上说明其在探索新场景、新业务模式上遭遇困境。

归根到底,航旅纵横的商业化发展仍受限于其自身体制,而混改可能是意义重大的一步。2017年4月,中航信移动正式被列为国家第二批混改试点。根据当时的报告显示:“中航信移动拟第一步以增资扩股的方式引入3-4家外部投资者,形成中航信股份占45%-49%,外部投资人占51%-55%的股权结构;第二步计划释放10-15%的股权探索员工持股,以进一步减少中航信股份持股比例。”

混改的预期意义在于,以市场化体制机制增强公司活力,变革传统信息资源应用及开发方式,提升核心竞争力。也更帮助航旅纵横有更大的空间探索商业化路径、增强企业收益,尤其是外部资本的引入能够给航旅纵横在市场竞争上有更坚实的力量。

不过,中航信移动的混改的进程似乎有所卡顿,至今外部资本的引入上也迟迟不见结果。

卖机票仍然要打个问号

航旅纵横试水机票销售业务,很久之前行业内就有过类似的猜想。但是迟迟未开展此业务,来自航司的压力是其中一个因素。

企查查信息显示,东航、国航、南航作为中航信商营航司股东中三个最大的股东,三大航总持股合计32.33%,而中航信集团持股29.29%。

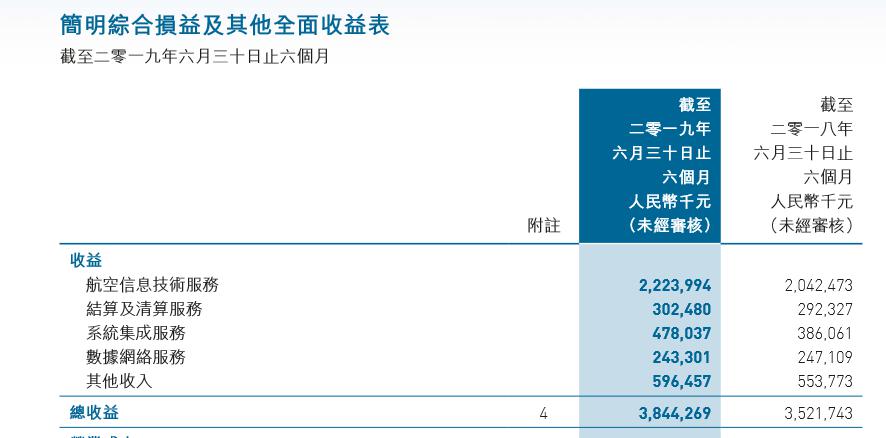

三大航也是其业务的主要客户。2019年中航信半年报显示,其航空信息技术服务收入较去年同期增加8.9%至人民币22.2亿元,占总收入的57.9%。而航空信息技术服务收入主要来源于向航司提供航班控制系统、计算机分销系统等服务。

摘自2019年中航信中期报告

中航信自身定位为航司的技术服务商,一旦其旗下的航旅纵横开始售卖机票,虽然有着近水楼台的优势,但毫无疑问最终会与航司和其他分销渠道产生利益冲突。值得注意的是,在此次上线航旅纵横直销机票的航司中,三大航也并未在其中。对于其他机票代理来说,其预定数据最终进入到由中航信托管的系统中,也会让业界对中航信这种既作裁判员,也做运动员的定位产生质疑。

2018年4月,由南航率先发起、国内多家航司跟进的“叫停第三方值机”就已经对航旅纵横造成了冲击。一方面,这是航司为了培养用户习惯、对用户数据接入控制,另一方面这也是在扼杀和控制第三方值机平台未来升级业务的空间。

环球旅讯评论员高思伟认为,航旅纵横尝试机票就是一门简单的流量变现生意,本质上与此前其接入神州专车的业务逻辑相同。“直接对接航司官网,好处在于简单,运营成本低。” 而航旅纵横与这些航司合作,也是因为航旅纵横的用户基础较大,多了一个流量不错的渠道直销。

太原龙之舟航空服务有限公司创始人刘东亮对此举也不担心,因为航旅纵横的客群与其业务客群并不一致,也对一般的代理人影响相对有限。他认为航旅纵横卖票这步棋不会走得太深,“就好比人家本身是个白富美,没有必要开展这个业务。”

显然,与航班管家销售机票性质不同,航旅纵横也很大程度上不会取得机票代理人销售资质。刘东亮也分析道,“航旅纵横的用户量比较大,加上官方直销更具竞争性的价格,时间久了或许会对OTA有冲击,但也肯定到不了威胁那一步,OTA背后的服务毕竟经过了多年的打磨。”

另一方面的挑战在于,航空信息服务的变现仍然不是一件易事。以航班管家母公司活力天汇在2017年挂牌新三板的财务表现来看,2015年、2016年、2017年1-4月,活力天汇的净利润分别为-2.49亿元、-2.3亿元、-1468万元。其财报显示,2016年活力天汇收入比重从大到小分别为APP广告收入和营销平台收入、保险销售佣金、机票销售佣金,而机票佣金收入3000万元,占比仅为18%。

有业内人士告诉环球旅讯,航旅纵横试水售票此举内部也颇有争议。从其暂未收取代理费的节奏来看,机票预订业务的走向依然需要打个问号。而且,在完成股份混改前,航旅纵横的商业化路径始终难以真正“放开手脚”。

2019年底,航旅纵横创始人、中航信移动公司总经理薄满辉被新浪财经、人民日报智慧媒体研究院列为“2019年十大经济人物”,正如他在获奖感言所言:“拥有创业大潮中的互联网人和国有企业改革进程中的体制内人两个身份”,复杂的市场环境要求他同时扮演好这两个角色。而这种双重环境也是航旅纵横在发展中必定会面临也需权衡得当的两股力量。

评论

游客

2020-02-27

如果十年前推出来,也许是有点机会的,现在,除非你比携程的产品更便宜,比携程的用户体验好不只一倍,比携程的客服更有能力扛得住瞬间爆炸性的退票,只是试验未尝不可,但是作为商业模式的尝试,意义何在?

2020-02-27

回复 老王:类比一下,支付宝,微信支付之后,云闪付的机会来自哪里。

2020-02-27

回复 游客(手机):这是一个比云闪付更加神奇或者怪诞的产品,不仅先天畸形而且后期定位一直不清楚,虽然产品上不断创新,但发展路径将是一片泥泞不堪的烂池塘。

游客

2020-07-24

下次备选题目参考:卖酒店是航旅纵横商业化的必选吗?

游客

2020-02-28

高管似乎一直缺少战略层面的思考和定位。

游客

2020-02-27

可能把自己类比成12306了

全部回复

卖机票是航旅纵横商业化的优选吗?

游客

2020-02-27

如果十年前推出来,也许是有点机会的,现在,除非你比携程的产品更便宜,比携程的用户体验好不只一倍,比携程的客服更有能力扛得住瞬间爆炸性的退票,只是试验未尝不可,但是作为商业模式的尝试,意义何在?

2020-02-27

回复 老王:类比一下,支付宝,微信支付之后,云闪付的机会来自哪里。

2020-02-27

回复 游客(手机):这是一个比云闪付更加神奇或者怪诞的产品,不仅先天畸形而且后期定位一直不清楚,虽然产品上不断创新,但发展路径将是一片泥泞不堪的烂池塘。

游客

2020-07-24

下次备选题目参考:卖酒店是航旅纵横商业化的必选吗?

游客

2020-02-28

高管似乎一直缺少战略层面的思考和定位。

游客

2020-02-27

可能把自己类比成12306了