国内酒店市场上单体酒店占比超过80%,可谓是一个庞大的群体,但就在融资这条道路上,不少单体酒店创业者却伤透了脑筋。尽管单体酒店和连锁酒店的融资逻辑不相同,但单体酒店融资也有原则和规律可循,利用好融资工具,掌握融资节奏,控制融资风险,就可以让酒店发展效率倍增。

作为一名大住宿行业的金融从业者,笔者每天都会收到各种各样的融资咨询,从筹改建到连锁扩张再到上市,处在不同阶段的酒店创业者都对融资有着原始的冲动和兴趣,却对风险选择性规避。其中的原因,一方面是对金融的认知不足,另一方面是对项目自身没有清晰的判断。

住宿业有着几千年的历史,商业化也超过了300年。从设计到施工,从团队搭建到落地运营,从策划定位到市场营销,都有着大量的案例和章法可循,可就在融资这条道路上,酒店尤其是单体酒店创业者却伤透了脑筋。

2019年上半年,单体酒店的融资压力有增无减,一方面受整体经济下行影响,无论是投资人还是投资机构在项目的筛选上都更加慎重,另一方面投资数量和规模均有所下降,同时对于酒店的短期盈利性要求较高,成长性要求其次。从目前的市场形势看,单体酒店这一轮改造升级势在必行,无论是独立发展还是加盟品牌,对于资金的需求有增无减。资产端和资金端的供求不平衡,导致单体酒店融资成本上升,融资难度加大。

单体酒店的融资之路到底如何走?在笔者看来,世间万物必有道理,酒店创业者应该从以下5个维度来思考融资问题。

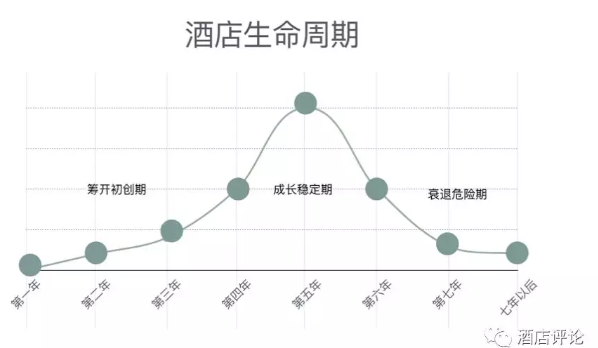

了解酒店的生命周期

人类的生、老、病、死是自然选择,个体有着独特的生命轨迹,酒店业亦是如此,它也遵循着商业的生命周期。

酒店生命周期曲线图

酒店在筹开初创期(1-3年),项目的不确定因素较多,因此投资风险较高。资金一旦跟不上,租金、工程款、采购款等大笔费用都会成为拦路虎,导致项目停滞不前,只有抢工期才能尽早开业产生现金流。在这一阶段,项目处于亏损或盈利较少状态,资金需求量大且集中,自有资金至少要占到50%才可能安全撬动早期项目。另外50%的资金建议来源于信用良好的个人或者机构,一定要保证资金的及时性,还款周期不能太短,最好为3年以上(一般的中端酒店至少需要3年时间才能实现收支平衡)。

到了成长稳定期(3-7年),项目基本稳定,投资风险较低。在这一阶段,单店资金需求量小于初创期,因为有了良好的经营数据,融资的难度会降低,成本也随之下降。该阶段应该与实力雄厚的资方建立长久合作,为后续资金使用提供保障,以战略性融资为主,资金金额并非首要考虑因素,资金背后带来的资源赋能更为重要。

酒店进入衰退危险期(7年以上),资金需求量小,再投入积极性不高。当然,如果酒店在衰退危险期需要进行升级改造,那么就在第二条增长曲线上进入了初创期,也需要大量的资金投入。这也凸显了成长稳定期为资金“蓄水”的重要性。

根据自身情况去融资

酒店管理者应该认识到,并不是所有的问题都需要通过融资来解决,融资表面上是一笔资金,实质上是让商业模式快速发酵的催化剂。资金并不是越多越好,酒店应该根据自身的实际情况来融资。所有外部资金的使用都是有成本和代价的,要么短期牺牲了股权,如众筹的股权质押,要么降低了资产的流动性,如银行的不动产抵押。

融资前,一定要对酒店自身的资产状况进行合理的评估,以其经营历史、现状、整体经营能力以及企业的信誉作为融资保证,防止好大喜功,盲目融资,更不建议拆东墙补西墙,在没有还款能力时还要急速扩张。

评估资金使用成本和效率

融资是一个需要“精算”的游戏,复利的效应达到临界值就能够产生质的飞跃。举个例子,同样是融资1000万,使用期限是3年,A方案是等额本息,可以简单理解为和还房贷一样,利息和本金按月一起偿还,使用成本是年化8%;B方案是年化13%,先息后本,每个月支付利息,3年后归还本金。笔者猜想,大部分人会选择第一种,但是从资金使用成本和效率的维度来分析,A方案的成本是高于B方案的,且资金的使用效率也会大大降低。

就酒店行业而言,乐观的平均回报周期都在3年以上,项目前3年的净利润很难偿还负债,因此等额本息的还款压力一定大于先息后本。

酒店类金融产品对比

选择附加值最高的资金

试想一下,有两笔资金,“好钱”和“大钱”放在你面前,你会选择哪一个?笔者的建议是一定要选择“好钱”。什么是“好钱”?就是除了可计算的金额外,能够带来不可估量的价值,比如OTA的战略投资,给酒店带来的不仅仅是资金,更重要的是客源和行业内的影响力。比如众筹,给酒店带来的是众多投资人,每一个投资人链接的都是一个社群、一个家庭、一个小“社会”。这背后的原因就是长期的价值一定大于短期的利益。

众筹模式的优势

投融资应该是企业的日常经营活动

但凡优秀的企业都会把融资活动做到全年的财务计划里,把融资当做是一个经营事项,而非在资金紧张时才四处奔走求援,这也印证了投资圈公认的一句话“一定在企业经营最佳的时机融资”。

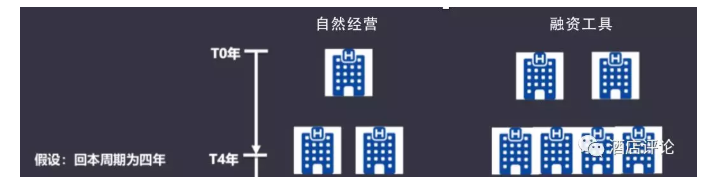

再来举一个例子,若自有资金为500万,同样是投资1000万的酒店,如果利用好融资工具和融资节奏,半年融资一次,每次融资500万元,一年就可以多开出2-3家店。按照平均每年房租2%递增,相当于净利润直接提高了2%(这还未计算持有租约转让溢价的价值对融资成本形成对冲),大大降低了融资成本和项目风险。

有效利用融资工具对于规模扩张的影响

单体酒店的发展不仅考验团队运营能力,也考验融资能力。融资有原则和规律可循,管理者若能够较好地利用融资工具,掌握融资节奏,控制融资风险,就可以让酒店发展效率倍增。

评论

游客

2019-07-23

我还是搞不懂利用众筹平台融资的意义到底在哪里?谁给我普及下。

2019-07-24

回复 老王:剔除保证金/手续费/砍头息…酒店的融资成本很不秀气

全部回复

单体酒店的融资之路怎么走?

游客

2019-07-23

我还是搞不懂利用众筹平台融资的意义到底在哪里?谁给我普及下。

2019-07-24

回复 老王:剔除保证金/手续费/砍头息…酒店的融资成本很不秀气