在“股价跌跌不休”、“市值蒸发数千亿元”的争议中,中国中免交出了2023年成绩单。年营收和净利同比2022年录得显著增长,3月28日开盘,中免AH股齐拉升,目前H股涨超8%。

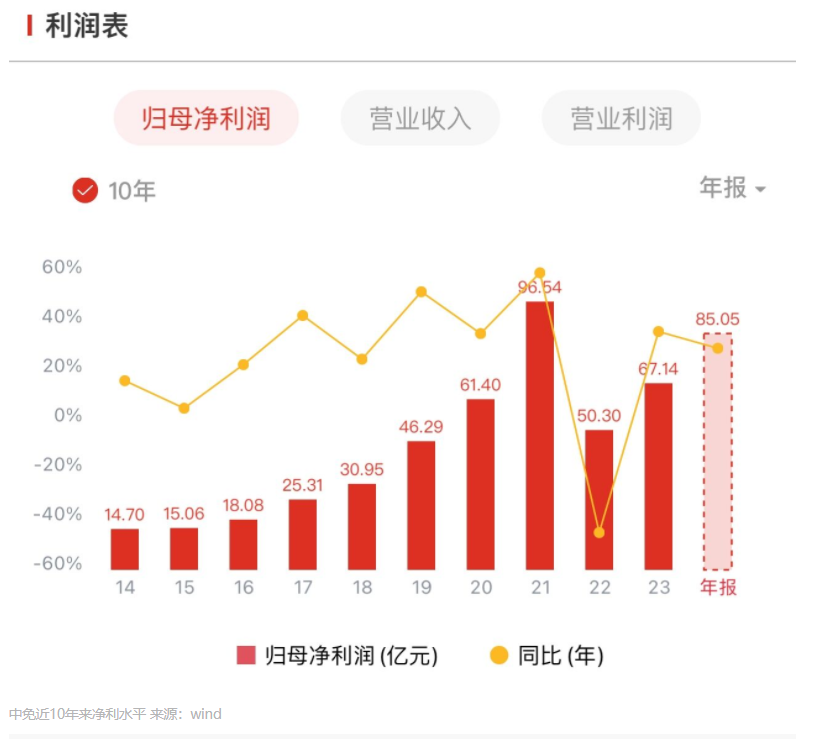

据中国中免3月27日晚间发布的年报。2023年实现营收675.4亿元,同比增长24.08%;实现净利润67.14亿元,相比2022年提升33.46%。不过,与鼎盛时期2021年的业绩相比,2023年营收规模仅少了1亿多元,盈利额却拉开29亿元左右的差距。

中免近10年来净利水平 来源:wind

这与中免各项开支变多有很大关系。界面新闻梳理财报发现,2023年中免营业成本为460亿元,相比2021年增加约12亿元,主要系线下业务得以恢复导致营业成本上升。当年销售费用也高达94.20亿元,为2021年的两倍多。对此,中免解释称,主要是国内重点机场客流恢复导致租赁费用增加,而疫情期间中免享受了机场租金减免。

此外,中免发布了一则计提资产减值准备的公告。公告称,2022年度因不可抗力因素,公司海南地区部分免税门店闭店导致存货积压较多,2023年度消化量不及滚存量。公司及下属子公司共计提2023年度资产减值损失6.38亿元。

两大核心阵地显著增收,分红比例升至50.85%

中国中免是国内免税行业的龙头企业,实现口岸店、离岛店、市内店、邮轮店等全渠道覆盖、海内外共设立200家左右免税店。主营业务为烟酒、香化、精品、服饰、电子产品等免税商品的批发、零售,同时也有以免税业务为核心的商业综合体投资开发业务。

整个2023年,中免免税商品销售收入为442.31亿元,占总营收比重达到65%,收入规模相比2022年增长近7成。相应的毛利率水平提升至39.49%,超过2021年和2022年的37.82%、39.41%。

上海浦东、虹桥两机场免税店以及海南离岛免税店是中免旅游零售的核心阵地。财报披露,2023年中免在上海地区的营业收入为178.21亿元,收入规模同比提升25.99%;海南地区的营业收入达到396.50亿元,相比2022年也有14.25%的增长。

中免财报截图

但是从净利润水平来看,由于国际航班恢复滞后、机场免税店尚未恢复元气,海南地区仍是支撑中免盈利的重要力量。

财报披露,中免控股子公司日上上海持有浦东、虹桥两机场免税店项目经营权,报告期内日上上海净利润为2.57亿元。中免全资子公司三亚市内免税店、海口免税城公司以及控股子公司海免公司合计净利润28.76亿元,为中免贡献了近43%的利润。

营收净利双增的背景下,中免也宣布提升现金分红比例。公告称,拟向全体股东每10股派发现金红利16.5元(含税)。截至2023年末,公司总股本20.69亿股,以此计算合计拟派发现金红利34.14亿元(含税),本年度公司现金分红比例为50.85%,较往年30%水平显著提升。

出入境放开,海南离岛繁荣难再现

尽管2023年中免业绩表现可圈可点,但是此前的鼎盛时期比仍相去甚远。

疫情期间,凭借境外消费回流以及海南离岛免税新政红利的持续壮大,中免集团于2020年跃居全球最大的旅游零售商,且2021年其全球第一的地位再次巩固。

反映到资本市场上,东方财富数据显示,自2020年海南离岛免税新政实施以来,中国中免股价一路高歌猛进,直到2021年2月,股价以402.78元创历史最高点,市值也一度突破7800亿元。但是过去的2023年,中免股价相比最高点下跌超80%,市值蒸发数千亿元。围绕其股价、市值的讨论热度也居高不下。

究其原因,海南离岛免税带来的营收高增长是特殊环境下催生的繁荣景象。业内观点认为,离岛免税这种形式是为了在疫情之下刺激旅游消费,离岛免税的市场规模不可能无限扩张。

埃尔坡AIRPO创始人兼CEO祝伟龙接受界面新闻采访时也表示,疫情期间中免做到全球第一的规模,是特殊时期和条件下造就的结果,海南离岛免税占中免的营收比重未来会逐步下降。他还提到,出入境政策放开后,与品牌消费高度重合的高净值旅客越来越多地飞向国外,免税消费也开始分流到机场、分流到海外市场。

最新财报数据印证了这一说法。2021年中免海南地区营业收入规模达到470.95亿元,在总营收中占据近70%的比例。而2023年中免海南地区营收规模已降至396.50亿元,减少了74亿多元,占总营收比重也下滑至58.7%。盈利水平上,2021年三亚市内免税店、海免公司合计净利润超64亿元,是2023年水平的两倍多。

不仅如此,离岛免税购物是海南旅游消费的“金字招牌”,越来越多的竞争者涌入这片热土抢占市场。目前,海南离岛免税经营主体共6家、离岛免税店12家,目前中免拥有其中的6家离岛免税店。这也意味着,还有一半的市场份额由其他玩家占据分割,中免面临的竞争压力日渐加大。

机场免税协议重签,中免议价权削弱

自疫情爆发以来,国内一线机场倚重的出入境客流优势消散,免税红利难以为继,机场与免税运营商二者的地位发生根本性扭转。

2021年初,中免与浦东机场就免税经营权合同进行重大修订,收费模式从之前的“下有保底、上不封顶” 变成“下无保底,上有封顶”,封顶金额就是最初的保底提成金额。新模式下机场不再旱涝保收,中免根据实际客流量、开业面积、人均贡献等向机场交付租金,权益得到充分保障。

但是随着2023年以来国际航班量不断恢复,出入境客流回升,机场又重新夺回优势地位。

就在2023年年底,上海机场与日上上海签署免税店项目经营权补充协议。这也是继2021年上海机场与日上上海免税协议重大修订后,二者再度进行的合同调整。根据新协议,由于民航业快速复苏、客流量显著回升,费用收取调整为疫情前的“下有保底,上不封底”模式。

最新调整的合同中,当月实际客流量超过2023年第三季度月均客流量80%时,保底销售提成为0.52亿元,以年计算约为6.28亿元。月实际销售提成主要看扣点率,香化、烟、酒、百货、食品不同品类提成按18%-36%不同情形取值。

这也印证了中免财报中所提到的,国内重点机场客流恢复导致租赁费用增加,当年销售费用高达94.20亿元,为2021年的两倍多。不过,最新的保底金额相比疫情前大幅缩水,扣点率也明显下降,不复疫情前42.5%的高扣点率水平,对中免而言仍是减轻了部分经营压力。

针对机场免税业务,近年来中免也在不断加快海外市场布局。年报中披露,海外渠道方面,公司有序推进海外项目拓展及免税经营权投标工作,成功获取柬埔寨暹粒吴哥国际机场免税店经营权并实现开业,中标新加坡樟宜机场麒麟精品店经营权等。

今年1月初,中免在投资者互动平台上还表示,公司正在加速推进海外拓展,利用“A+H”双资本平台进行资本运作,把握“一带一路”及国人热门旅游目的地市场的拓展机会。

评论

暂无评论

全部回复

“免税茅”中免去年赚了67.14亿元,但鼎盛时期繁荣难再现