随着各项管控措施的放开,中国入境旅游市场迎来了全新的机遇。为促进人文交流、文化互鉴,推进高水平对外开放,国家陆续推出便利外籍人员来华的各项措施,如与多国缔结互免签证协定、多批次对部分国家试行单方面免签政策等。结合航班运力回稳、商贸活动恢复等因素,全国2023年查验中国港澳台居民和外国人出入境总人次恢复到2019年的67%,整体呈现较为明显的复苏迹象。

- 本文仅包含《2024年上半年中国入境旅游市场景气报告》部分报告内容 -

此次调查是浩华管理顾问公司和世界旅游联盟第七次针对中国入境游市场实施的景气调查。本次报告汇总了2024年上半年入境旅游市场景气调查的研究成果,共收到来自全国28个省、直辖市、自治区,以及1个海外地区的346份问卷

每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数的范围在-150至+150之间,其中“-150”表示市场对预期业绩表现非常悲观,“0”表示对业绩预期持中立态度,“+150”则表示市场的预期值十分乐观

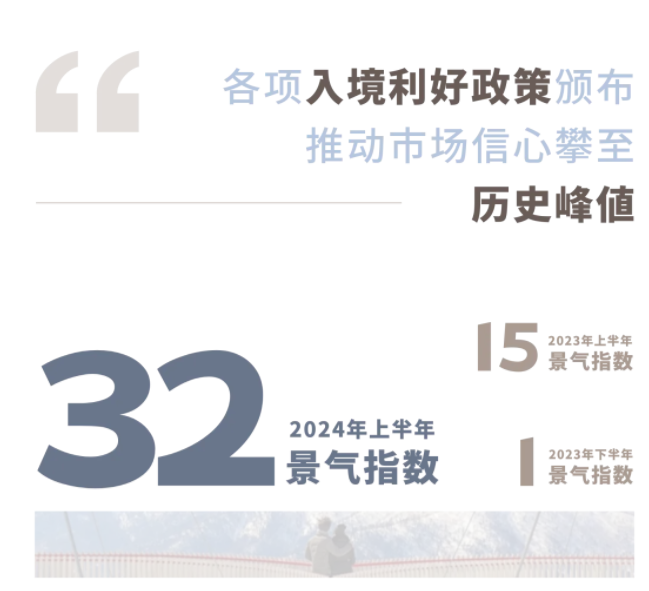

在2023年初国门全面开放的背景下,旅游市场所期盼的入境需求在诸多因素作用之下,实际恢复并不如预期,这也反映在了2023年特别是下半年的综合景气指数水平上。

为刺激入境游需求、重振市场信心,中国在2023年下半年颁布了多项刺激政策,如便利外籍人员来华5项措施、推行区域入境免签措施、向多国试行单方面免签待遇,及保障外籍游客证件在各领域的应用等。因此,入境游市场信心在众多利好政策推动之下显著攀升,2024年上半年市场综合景气指数上涨至32,达历史峰值。据携程大住宿「数智酒店」发布的最新数据显示,2024年元旦假期携程平台入境旅游住宿热度比2019年同期增长200%以上。这一数据再次印证了入境游市场正在持续回暖并处于加速恢复中。

据国家移民管理局统计,2023年港澳台及外籍人士出入境总人次逐季恢复至2019年同期水平的42%、65%、77%及86%。2023年随着下半年各项政策的颁布后,入境市场复苏开始加速,从业者对2024上半年市场业绩持乐观态度。2024年上半年的业绩预期显示,市场对旅游人次的增长预期最乐观,而对人均消费预期趋向保守,这主要因为——

一方面,新型冠状病毒感染期间入境游产业链受损,入境旅游成本飙升。但随着产业链的修复,市场接待能力稳步回升,成本降低,预期入境旅游人次将显著增长;

另一方面,近期入境政策调整将首先反映在入境流量上,而人均消费的提升需要产品和内容做引导。目前,中国入境游产品仍以大众观光为主,内容体验上的创新仍有待加强,因此短期内人均消费的提升空间有限。

相较于整体入境旅游市场,受访者对自身机构/地区的入境旅游市场的表现有更积极的预期,景气指数高达42。这一统计结果一方面显示了受访者对于所在机构/地区2024年入境游市场增长的强大信心,另一方面也与受访者的调查样本的分布有关。在涉及入境游旅游市场的受访者中有超过60%来自华东、华南及华北地区,因此在北京、上海及广州等多个具有优质旅游资源及强大经济实力的核心入境门户城市的辐射之下,当地从业者普遍对商务及旅游型入境游的增长表现出更为积极的业绩增长预期。

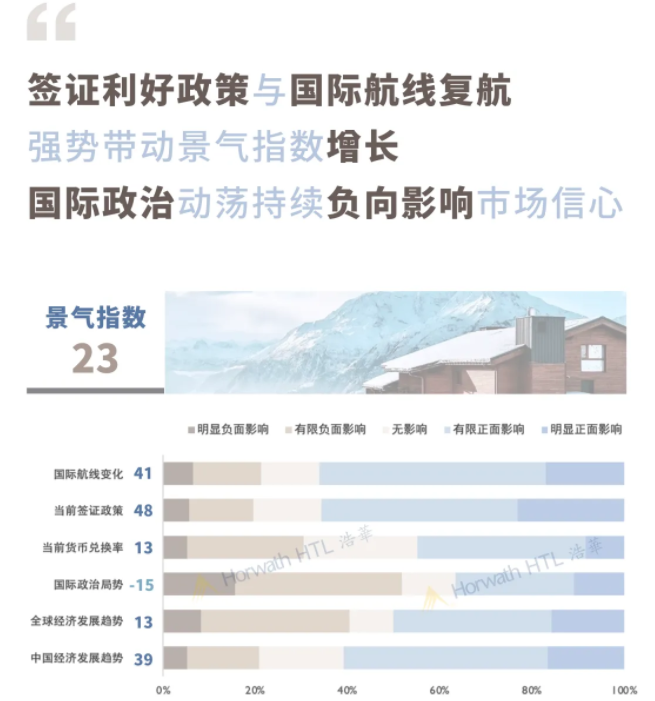

随着各项防控措施放开,新型冠状病毒感染对入境游市场影响已然大幅弱化,因此本次调查正式将该指标移出了主要影响因素的范畴

纵观此次调查的六项主要因素,从业者对其中多数指标,尤其是中国经济发展、签证政策放宽及国际航线恢复均持有十分正面的预期。中国较为严苛的入境签证审核一直是入境游市场最主要的发展限制因素之一。2023下半年以来,中国政府优化外国人签证体验,试行免签等多项利好政策,当前签证政策指数飙升至48,从业者高度期待其对入境游市场的拉动效应。与此同时,国际客运航班于2023年年底恢复至每周约4,600余班,复航国家数量也达到了2019年水平的约90%,国际航班变化的相关景气指数高达41,提振市场信心。

国际政治局势受多方因素影响持续动荡,大国利益博弈及外媒与网络上的政治导向性报道也对中国旅游目的地形象造成影响,尽管中美关系缓和,但市场信心重建仍需时日。

一直以来,亚洲都是中国入境旅游的最大市场。据旅游局统计数据显示,在入境旅游人数最高的10个海外客源地中,亚洲国家占比高达70%,日韩、新马泰、菲律宾及印尼等地均位居前列。随着一带一路政策、RCEP《区域全面经济伙伴关系协定》的完善以及亚运会的成功,中国在亚洲的形象和影响力得到进一步巩固,特别是东南亚地区的国家。在中新、中泰达成互免签证协定之后,新马泰游客来华旅游订单同比均实现大幅增长。

受到地缘政治紧张局势等诸多负面因素,欧洲及美洲各区域在调查结果中整体景气指数均为负数,但受访者普遍认为西欧市场将迎来复苏。2023年下半年,中国政府对西欧的5个国家实行15天免签政策,提振了市场对西欧入境客源的增长信心,景气指数在一众欧美国家和地区中脱颖而出,实现转负为正并达到了近年来的最高点。

华北地区入境目的地景气指数|36

东北地区入境目的地景气指数|25

得益于哈尔滨冰雪旅游火爆出圈,东北入境游预期涨幅明显。该地冰雪旅游产品在40年的发展历程中不断升级,如今已成为拥有冰雪节庆、文化、体育等七大板块及百余项活动的综合目的地,带动该区域入境游爆发式增长,谷歌全球搜索热度一度达到最高值100。

与此同时,作为中国冬季旅游的标杆及宣传窗口,哈尔滨带动了东北其余区域的目的地知名度,并补足了12月至1月中国传统旅游淡季的产品缺口。得益于此,东北地区入境游景气指数涨幅明显,较上次景气指数相比增长了37点,达到25的良好水平,并摆脱了长期处于末位的排名地位。借势哈尔滨爆火,政府也积极引导冰雪主题游延伸至东北各地,打造区域旅游标签,充分引流、借流并分流。未来仍需保持对国际客源市场吸引力,完善接待体系,吸引国际人才,提供多元化产品,才能保障入境旅游可持续发展的实现。

华东地区入境目的地景气指数|47

华南地区入境目的地景气指数|42

华东及华南地区为中国常年以来最主要的入境游目的地,依托上海、深圳、广州等对外交往的门户城市以及苏州、杭州、桂林等一众具有稀缺资源且配套完善的旅游重镇,华东及华南地区2024年上半年景气指数分别达到了47及42的突出水平,分别位居全国第一及第二。

华北、华中、西南和西北地区虽坐拥北京、成都等多个历史文化名城及世界知名景点,但其热门程度相较于入境游发展较早、国际化程度较高的华东及华南地区仍相对偏低,总体景气指数多维持在20至40的区间之内,涨幅较为稳定。

随着多项利好政策的密集出台,2024年上半年入境游整体市场预期普遍较为正面。自本调查实施以来,本期综合景气指数已达到历史峰值。但专业人才缺口、各目的地入境需求接待能力、以及现有旅游产品的迭代换新问题仍将是长期制约中国入境游市场的关键性因素。

2023年下半年开始中国政府陆续出台的多项政策,充分展示出中国对推进高水平对外开放的信心与决心从未改变。作为中国对外展示华夏文化及国际形象的重要窗口,入境游市场势必将在政府的政策支持和导向之下迎来新的增长机会。同时,旅游从业者也需要结合入境游市场需求创新旅游产品,利用新媒体工具向海外传播中国各旅游目的地的多元鲜活的形象,相信中国入境旅游市场在经历市场沉淀和从业者积极探索后,将实现涅槃重生。

评论

暂无评论

全部回复

2024年上半年中国入境旅游市场景气报告