2023年是中国民航整体经营逐步恢复之年,笔者尝试从民航市场恢复情况,以及航旅市场呈现的新特点谈一下2024年民航市场的展望。

一、2023年民航市场恢复情况

1、今年民航恢复情况总体好于预期,国内恢复程度高于全球平均水平

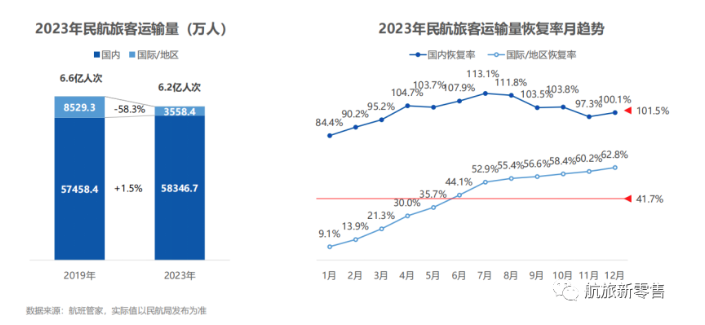

随着疫情防控政策的优化调整,特别是1月8日针对新冠病毒感染实施“乙类乙管”后,全行业迎来快速恢复,自2月旅客运输量突破4000万人次之后,一季度旅客运输量达到1.29亿人次;二季度,随着我国经济稳步复苏,加上出入境政策调整优化,民众出行意愿持续增强,航空运输市场继续保持快速回升态势,加上五一假期呈现旅客出行高峰,二季度旅客运输量达到1.55亿人次;三季度迎来暑运旺季,启动早、启动快,全行业旅客运输旅客1.8亿人次;1-10月,累计旅客运输量达到5.2亿人次,同比增长135.8%,接近2019年同期5.54亿人次的规模。其中,国内旅客运输量为4.98亿人次,同比增长127.2%;国际旅客运输量为2190.6万人次,同比增长1557.8%,约为2019年同期的35%。

根据中国航空运输协会预计,全年中国民航旅客运输量达到6.2亿人次左右,超出年初预期(4.6亿人次)35%,恢复到2019年的94%,与全球平均恢复程度基本持平。其中,国内旅客运输量恢复程度预计超过101%,比全球平均水平高约5个百分点。

2、今年民航供需情况呈现阶梯式恢复,航班量超过疫情前同期水平

从国内市场来看,供需情况呈现阶梯式恢复,一季度航班量、座公里投入、承运旅客量快速恢复,二季度超过2019年同期,“五一”、暑运和“十一”均迎来出行高峰。国内运力投入、客流、客运收入与2019年同期相比均有提升。根据航班管家预测,全年国内航线日均12436班次,同比2019年增长5.2%,运力实现反超。

从国际市场来看, 国际航班量和客流恢复率均呈现逐月稳步恢复的趋势,国际/地区航线日均1077班次,航班量恢复至2019年同期的41%左右。

二、航旅市场呈现新特点

1、从三大假期航空运输数据看

“五一”假期期间(4月29日至5月3日),中国民航共执行客运航班量超7.2万班次,日均航班量超1.4万班次,同比2019年提升1.2%,旅客运输量约941.2万人次,日均旅客量188.2万人次,比2019年同期日均增长4.2%。

暑运期间(7-8月),民航全行业日均保障航班超过1.72万班,同比2019年增长0.54%;运输旅客1.3亿人次,同比2019年增长7.4%;日均运输旅客210.6万人次,同比2019年增长7.4%,其中国内旅客运输量日均为197.6万人次。

中秋国庆假期期间(9月29日到10月6日),全国民航累计运输旅客1708.2万人次,日均运输旅客213.5万人次,比2019年国庆假期(日均189.7万人次)增长12.6%,比2022年国庆假期(日均72.4万人次)增长194.9%。

整体来看,今年以来的三大假期,航空出行呈现出爆发式的增长,整体航空运输市场保持快速回升态势。

2、暑期旅游市场呈现新特征

今年暑期旅游市场有多火?堵人、堵船、堵骆驼,抢车、抢票、抢导游……暑期以来,国内部分景区几乎每天都在上演这样的场景。

从市场启动来看,今年暑运民航市场的特点是旺季启动早、启动快、结束早,返乡和休闲旅游同比2019年提升幅度均超过40%。暑运旺盛的主要原因,一是长期抑制的需求集中释放。随着持续三年的疫情消散,旅客出行的需求在短期内集中释放。二是国际出行需求转向国内旅行。以往长假热门的境外游需求,被境内远途游取代。游客从见世面到换心情,理性消费成为主流。报复性消费的特点之一就是不可持续,与其说是复苏,不如说是一次结构性修复。三是避暑出行需求激增。今年暑期,全国多地出现高温天气,具有“出现时间早、影响范围广、持续时间长”的特征,旅客避暑出行的需求急剧增加。

从客源地来看,今年暑期,新一线城市用户出行热情最为高涨。其中,新一线城市用户机票订单量较2019年的增幅高于一线城市11%。暑运前十位繁忙机场包括:广州白云、深圳宝安、西安咸阳、重庆江北、北京首都、昆明长水、成都天府、上海浦东、北京大兴、杭州萧山机场,前十位热门航线主要为北上广深蓉渝杭七大城市之间的对飞。

从旅客结构来看,暑运出现了一些新变化,主要呈现两个明显趋势:一是旅客年轻化趋势明显,旅客平均年龄分别从2019年暑运的38岁降低至今年的33岁,特别是进入10月,18-30岁群体占比显著提升,31岁以上群体均出现不同下滑。二是亲子/家庭出行比例显著提升,主要体现为0-12岁出行群体显著提升,13-17岁学生客群比2019年高出1.5倍。疫情以来积压的初高中生出游诉求得到集中释放,以亲子游、全家游、携老人模式为主的家庭出游同比2019年增长56%,尤其是亲子游增幅最高达到60%。

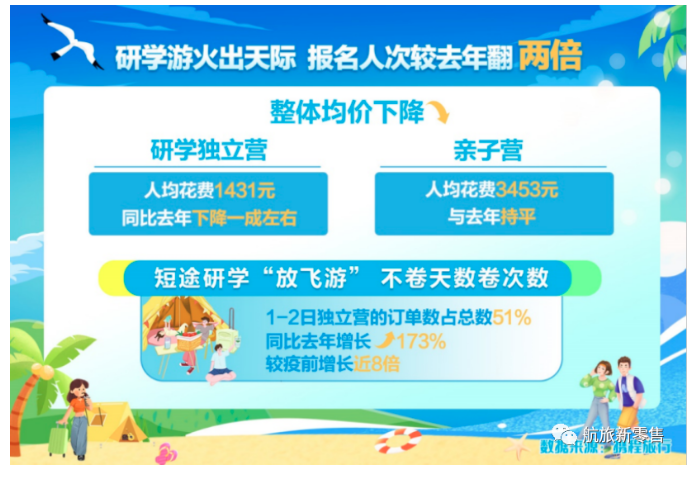

从消费热点来看,研学游、酒店度假、赛事演出、沉浸夜游等成为暑期消费热点。今年暑期最火不过研学游,三年来积压的“遛娃”需求一朝得以释放。携程数据显示,今年暑期研学游报名人次较去年翻2倍。携程平台上,国内北京、内蒙古、青海、甘肃、四川的研学产品销量排名靠前。历史人文、科学探索、亲近自然品类订单数较2019年都有大幅度增长。今年北京一地的研学产品上线数量是去年的1.8倍,北京游学、研学产品报名人次相较疫前增长近2倍。

从出游天数来看,更多用户选择了3天及以上的出游行程,出游人次占比达74%,其中,3-4天的出游行程备受用户青睐,出游人次占比为29%。此外,也有9%的用户选择了8天以上的出游行程。

三、2024年航空市场展望

1、经济恢复趋势向好,民航市场有望进一步复苏

从经济增长看,我国前三季度经济增长5.2%,预计全年能够达到5%。随着出口、投资和房地产走出低谷,高盛2024年展望将中国GDP增速从4.5%上调至4.8%,经济的复苏带动了民航旅客量的增长,公商务市场的恢复将延续2023年的特点,单日旅客量仍将保持在160万人次的基础客流之上。如果叠加节假日的亲子游群体的增量,将会在春运、暑运和黄金周等旺季时间段再创旅客量的新高。

2、展望明年行业发展,航空市场需求端将从今年的恢复式增长转变到正常性增长

主要依靠国民经济企稳、商旅需求增长、居民可支配收入增长、国际航线进一步恢复等因素推动行业需求形成新的内生动力。

一是国内市场仍是重点。今年以来,我国民航市场快速恢复,呈现国内快于国际的特点。虽然国际旅行将全面进入双向复苏,但国际不确定性风险依然存在,国内市场仍是明年各航司的发力点,也是我国民航发展的基本盘。

二是国际市场逐步复苏。随着习主席成功访美,双方正在积极恢复国际航线,中美航线的航班量也在不断增加。冬春航季换季后,国际航班数量还在持续增加中。随着国际航班进一步恢复,旅客出行需求逐渐释放,国际民航旅客量呈现稳步向上的趋势。展望2024年,叠加留学、出入境游以及探亲等需求,相关航线旅客量预计将加速恢复进程。

三是市场营销产品创新。根据旅游市场发展的新趋势新变化,国内航司需要积极开发满足不同客群需求的差异化产品,丰富产品体系,比如疫情期间销售火爆的权益类机票产品:“随心飞”、“机票盲盒”、“机票次卡”等等,逐渐从潮流变成主流,受到年轻一代的热捧,是航空公司改善供给关系的有效工具。

四是重新定义高铁竞合关系。中国独特的“双高速出行体系”(航空和高铁)一定程度上制约了中国民航市场的恢复速度,旅行总成本和总时间成为影响两种出行体系相互博弈结果的重要指标。由此可见,复苏过程中低成本航空服务模式受到消费者的青睐,从春秋航空一枝独秀的业绩可见一斑。民航国内航线的“远走高飞”(平均航距更长)和国际航线的“集中出海”(国际航空枢纽建设)以及加强空铁联运的硬联通和软联通将会是未来几年中国民航发展的方向。

评论

暂无评论

全部回复

2023年中国民航市场复苏回顾及展望