2023年以来,“酒店刺客”逐渐成为一个热词,代表了大众对酒店价格暴涨的不满。

从今年开春,打工人吐槽“出差住不起酒店”开始,一直到五一、暑期的“酒店民宿毁约涨价潮”,再到中秋国庆前夕,媒体震惊发问“680元民宿被平台悄悄调成国庆特价2780元?650元只能在北京睡楼梯间?”——中国酒店房价“逢节必疯”,已经成了某种“定律”。

为什么这个大众厌恶的现实会反复上演?谁能管好这个事?

这其实不是一本糊涂账,已经有着清晰的解决路径。关键在于,没有解决能力的人往往被推到前台,在默默吸收大众怒火的成吨伤害后,又只能默默退去。然后,就是下一次的乱象轮回、周而复始。

这一切是怎么发生的?

今年酒店尤其“疯”

2023房价波动远超往年

要理解中秋国庆前夕的酒店房价暴涨,需要先看到它合理的一面——市场并没有失灵,而是准确反映了供需现状。我们以暑期旅游的表现为例。

和此次国庆一样,今年暑期旅游号称“史上最火爆”,延续了五一以来国内旅游出行超额复苏的态势。数据显示,2023年暑期(6-8月)全国国内旅游人数达18.39亿人次,恢复至2019年的124.4%。

在此背景下,国内多个目的地游客达到历史最高水平,酒店消费因此量价齐升。

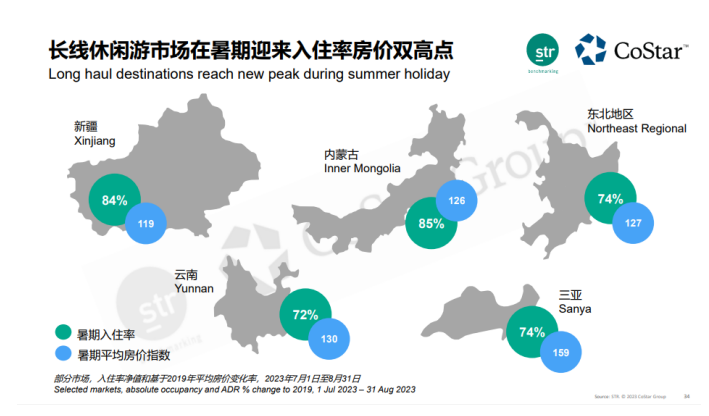

·STR数据显示,新疆和内蒙古市场暑期的入住率高达80%以上,同时其平均房价对比2019年分别实现19%和26%的涨幅。

·东北地区和云南的入住率分别在74%和72%,平均房价指数对比2019年达到了127和130。

·最耀眼的是三亚,以74%的入住率实现了房价指数159,在全国范围内傲立群雄。

可以对比的是,2021年的一项数据统计显示,国内酒店行业的平均入住率为65%左右。

简单来说,这些目的地的酒店价格暴涨、乃至大幅超越2019年,都是建立在市场需求激增的基础上:因为暑期各大目的地的酒店入住率,确实远超日常平均水平。

从这个角度看,中秋国庆酒店的“价格暴涨”也有合理的基础:因为出去玩的人实在太多了。

根据铁路、民航、公路相关的数据显示,今年假期的出行人次基本是“史上最多”;而且今年中秋和国庆假日叠加相连,从历史数据看,这还会进一步放大出行人次的量级。

·根据国铁集团预测,国庆黄金周期间运输期限超过历年黄金周,全国铁路预计发送旅客 1.9 亿人次。铁路日均客流量将接近1600万人次,可比口径较 2019 年同期增长 14.73%,客流将始终保持高位运行。

·航班管家预测2023年中秋国庆假期民航旅客量约1536.2万人次,因2023年中秋国庆假期为8天,比2019年假期多1天,预计同比2019年上升约20.0%,预计日均运输旅客量同比2019提升约5.0%。

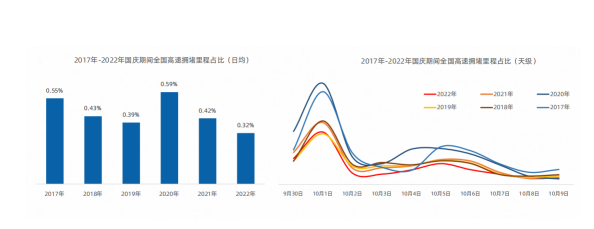

·高德地图数据显示,2017年、2020年中秋与国庆叠加,相较于其他年份高速拥堵程度较高。2023年的情况将与之类似。

事实上,不仅酒店价格在涨,机票、火车票价格也在涨。所以今年中秋国庆出去玩的游客,很多都是“掐着人中”在下单。

虽然是市场需求决定了价格,但值得注意的是,这种现象在今年的酒店业表现尤为明显——换句话说,今年酒店价格的波动特别“疯狂”。

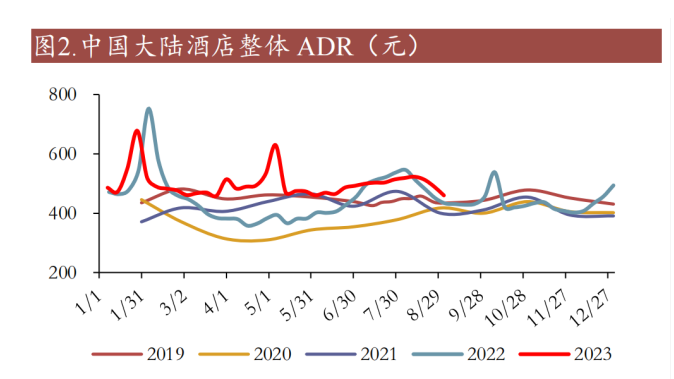

比如我们从下图可以看到,2022-2023年中国酒店业的平均房价(ADR)波动,要比2019-2021年剧烈的多。

尤其是今年,酒店平均房价出现了两个大的暴增节点:

·截至9月9日,中国内地酒店RevPAR(每间可售房收入)在 2023 年春节和“五一”假期出现两次集中提升,均大幅超出2019 年同期。

·上半年的近七天RevPAR均值最高点出现在5月2日,达到人民币509元。

可以想见的是,在中秋国庆假期之后,中国酒店平均房价将会出现今年的第三个波峰。

所以,问题的关键不是酒店为什么会涨价,而是为什么2023年涨得特别疯?

假日效应+口罩伤痕

“穷疯了”的酒店放下体面

“远川研究所”曾经对比中美酒店集团的数据,发现一个有趣的事实:虽然美国酒店业集中度更高(更容易操纵房价),却很少出现节假日暴涨的情况;从财报来看,美国酒店四个季度的营收相对均衡,而中国酒店总是第二、三季度迎来短期的业绩暴涨。

“远川研究所”的结论是,发达国家的人手握几十天的年假,说走就走;而绝大多数中国人,都只在五一、十一有假可休——正是假日经济的效应,造成了中国酒店的业绩特色。

携程老板梁建章也算过一笔账,说明节假日为什么会导致酒店价格暴涨。

·中国目前的酒店房间总数达到了2000万间的规模,已经是世界第一的水平。作为比较,美国的酒店房间总数只是刚刚超过500万间。

·从表面上来看,中国酒店业的规模已经足够庞大。然而对于“五一”这样的小长假,我们可以简单算一笔账,如果全国人口中有三分之一因为出行而需要住酒店,那么就有4亿名游客的住宿需求需要被满足。

·即便按照两人住一间房间来计算,那么所有游客也需要2亿个房间,这已经是我们实际供给水平的10倍。

·在这种反差面前,必定会出现有人希望出行却订不到酒店的局面。至于能订到房间的游客,往往也必须接受,酒店方基于供求关系变化而临时推出的涨价方案。

上述观点,和2023年中国酒店价格尤其“疯”,有什么关系?

答案在于,经过口罩三年的洗礼(大众日常尽量避免出门,只在节假日出来“透气”),假日经济的效应在中国旅游市场进一步强化了。

中国旅游研究院统计过一组数据:7个法定节假日出游的人次,占全年国内出游人次的比例——也就是看看大家在假期扎堆出游的程度。

·2020年这个数字是34.5%,2021上升到41.4%,而2022年则进一步上升到42.35%。

·另外,当年7个节假日的旅游收入也一路飙升,占到全年的35.23%。

这或许意味着,中国的酒店商家在口罩三年留下了深刻的“伤痕记忆”:日常你再用心做服务,也没人上门;而到了节假日则马上宾客盈门,短短的时间就可以挣到全年三成的收入。

换句话说,酒店可能穷怕了,经营策略也变得更加“今朝有酒今朝醉”——在确认一定不缺客源的节假日,要尽量让收益最大化,大涨价才是理性的选择。

那些“毁约涨价”的酒店和民宿,可能想法很纯粹:谁知道还有没有明天?先把眼前的饭炫干净吧。

这同样可以解释,为什么今年所有的头部酒店集团,没有安分地等待市场需求彻底回暖,就齐刷刷地提升了房价。

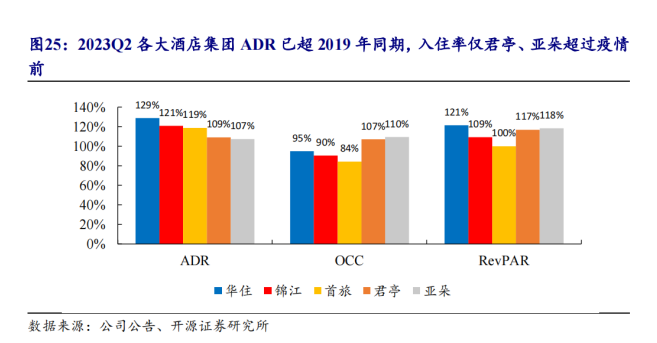

从今年二季度的业绩来看,华住、锦江、首旅、君亭、亚朵五家酒店集团,其平均房价都已经提升至超越2019年的水平,但只有君亭和亚朵的入住率也超过了口罩前。

开源证券分析师对此的评价是“因积压三年的旅游需求释放偏刚性,顾客对价格不敏感、商家判断市场高景气,所以主动提价以弥补前三年的亏损。”

除了头部公司,中国酒店业整体做出的选择也是一样的。

根据STR数据,截止2023年7月,对比2019 年同期,中国内地酒店OCC(入住率)指数为98,离2019年同期仍然有2%的整体差距;但ADR(平均房价)指数为 104,已经超过2019年同期4%。

在入住率还没有全量恢复的时候,酒店就把房价提升到超越2019年,其实是一种赌博;而这样的投机,在全年的7个节假日(确定的发财日)中,只会变本加厉。

斥责一家酒店的“吃相难看”很容易,但很多在心态上已经是“亡命之徒”的酒店,真的在乎吗?

价格敏感用户越来越多

酒店与平台“永恒之战”刚刚开始

当然,为酒店大涨价买单的消费者,必定会产生怨气——今年以来关于酒店价格的种种舆情,已经可以说明问题。但这里也有些细微之处,可以洞察到更深层的变化。

首先,对于酒店价格的抱怨,集中在价格敏感型人群之中。一个典型的例子,是今年三亚酒店的房价暴涨,并没有引起多少人的不满。

·STR数据:截至8月份的年累计数据显示,三亚所有级别酒店对比2019年,都实现了入住率和平均房价的双增长。

·其中奢华、超高端、高端级别酒店在入住率保持增长的同时,获得了更高的平均房价增长,从而大幅推动整体业绩提升。

·奢华级别酒店平均房价的增幅最高,平均房价指数达到146,超高端和高端级别酒店也表现不俗,平均房价指数分别达到138和139。

·三亚市场的酒店所处的级别越高,其年累计获得的增幅越大。

换句话说,高端旅游消费人群乐呵呵地接受了三亚酒店价格的暴涨,入住率同步水涨船高。

这是否意味着,我们要指责某些人“没有努力工作、工资没涨呢?”

答案当然是否定的,上述数据只是揭示了一个事实:口罩三年来,富人的消费能力没有变化,而中产阶层因为收入和资产的缩水而饱受冲击、大众阶层的储蓄可能也已经被削弱——这些都体现在了,“价格敏感型”人群越来越不满。

而他们的愤怒,可能就会倾泻在旅游商家们的脸上,尤其是在后者不断涨价的背景下。

一个典型的例子,是近期关于“680元民宿被平台悄悄调成国庆特价2780元”的舆情。在这个事件中,公众怀疑旅行平台趁着国庆假日、瞒着民宿商家偷偷调高了房价,以图得到房价上涨的好处。

这明显是个乌龙,原因也很简单:

一是平台如果想要从这种行为中得到好处,不会去偷偷调整“后台价”,而是应该调整用户能直接看到的“前台价”。

二是旅行平台之间的竞争很激烈,而且一个区域中的酒店/民宿都会在多平台同时上线产品。如果它在某个平台的房价突然被调成了离奇的高价,那么用户大概率会转向其他平台、或(同区域的)其他商家下单。

·最后平台只能得到一个“有价无市”的产品。卖不出去,一切白搭。

更延展来看这个案例,还有个有趣的发现:酒店和平台,似乎在争抢用户的“人设打造”上都愈发卖力。

比如这个民宿老板表示,“平台偷偷调价相当于把游客当猪宰”——这就在用户层面一波好感度拉满了。这里也折射出旅游业幕后的某种激烈竞争,即酒店集团和旅行平台的长期博弈。

目前酒店的顶级组织形式,就是连锁化的酒店集团了。此前我们也分析过,旅行平台的存在,事实上对中国酒店集团形成了竞争。双方竞争的关键,在于都想打造自己的用户体系,形成自有流量。

·酒店集团想通过流量分发吸引更多加盟商,用轻资产的商业模式不断扩充体量、获取利润。

·旅行平台想通过流量分发吸引更多商家入驻、促成更多交易,并通过交易佣金获利。

·所以,酒店和平台,都更希望用户是“自己的”。

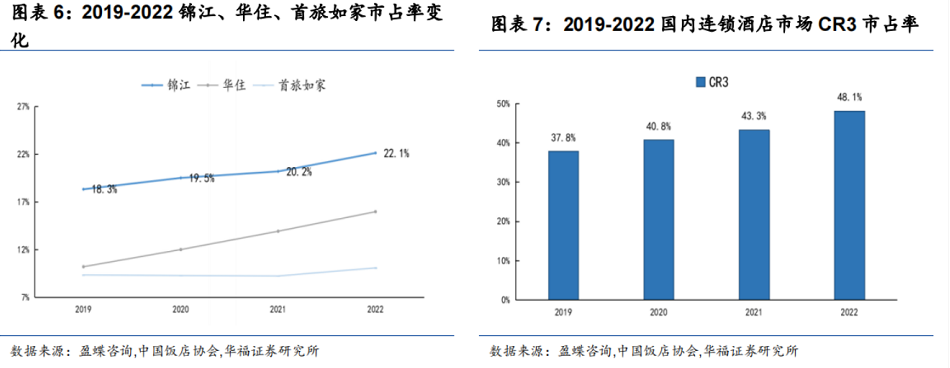

口罩三年,中国酒店业整体虽然损失惨重,但头部酒店集团的连锁化率反倒提升了——因为疫情冲击让很多单体酒店难以生存,加盟大品牌成了迫切的选择。

数据显示,2019-2021 年单体酒店预计减少约8.5万家,然而连锁酒店在这三年预计扩张约5000 家;同时,2019-2022国内头部连锁品牌CR3 市占率逐步提升,提升至48.1%、连锁酒店品牌集中度逐渐提高。这意味着,头部酒店集团的实力实际是在增强。

后疫情时代,旅行平台和酒店,必然也会更在意“用户到底是谁的”。这种竞相讨好用户的大趋势,决定了双方都希望树立起更受欢迎的人设——由此而产生的商业动力,或许将有效对冲酒店商家短视的“赌徒心态”,以及降低平台犯下某些无聊错误的概率。

作为一个自由度非常高的行业,旅游市场的问题,最终可能还是会由市场自己来解决。

尾声

简单谈一下,笔者个人对解决酒店价格“逢节必疯”的看法,三个关键点:

一、调整节假日制度,落实带薪休假、废除调休。让大众日常就有时间出门旅游,商家也可以平抑全年的淡旺季曲线,做好收益管理、养成长期经营的理念。

二、保护好中产人群的收入、资产以及由此带来的消费力,着力扩大中产人群的人数。让普罗大众真正能实现“消费升级”。

三、给市场力量以正确的引导、充裕的空间,让市场自己解决问题。

为什么说这是简单的看法呢?因为最简单的事情,往往也最难实现。药方确实是现成的,旅游业界过往的呼吁已经很多,未来的呼吁还将继续。但是否能实现,就不是旅游人自己能决定的了。

我们继续对旅游市场保持关注。

评论

商旅服务刘启辉

2023-09-27

先回归本质吧,即使赚一次又能如何呢

全部回复

中国酒店房价“逢节必疯”:到底谁的锅?

商旅服务刘启辉

2023-09-27

先回归本质吧,即使赚一次又能如何呢