北京时间5月30日晚,华住公布2022年第一季度财务业绩:一季度华住集团营收达27亿元(人民币,下同),较去年同期增长15.2%;华住中国RevPAR达132元,恢复至2019年同期的74.3%。

受德国2022年2月中旬推出的开放旅游政策激励,华住海外业务增长势头明显,德意志酒店集团(以下简称DH)一季度净营收4.1亿元,较去年同期增长166%。RevPAR达33.4欧元,同比增长158.8%。

华住首席执行官金辉表示:“自2022年3月下旬以来,具高度传染性的Omicron变种病毒在全国扩散,令我们的中国业务面对极大挑战。尽管短期面临挑战,但我们的长期「精益增长」战略保持不变。”

金辉提到,在欧洲业务方面,自2022年2月中旬德国重新开放旅游以来,DH业务已强劲复苏。2022年4月,DH的平均可出租客房收入已恢复至2019年水平的80%,相比之下于2022年1月仅达到2019年水平的47%。然而,由于平均可出租客房收入的反弹仍处于初步阶段,全面的现金流改善计划仍是至关重要。因此,DH短期内仍专注于提高经营效率、就进一步免租进行谈判和优化人员成本。

01

整体业绩

截至2022年3月31日,华住共有7988家在营酒店(或764,859间在营酒店客房)。

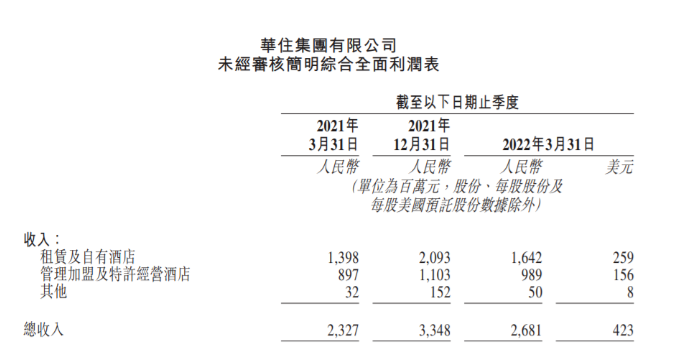

第一季度,酒店营业额同比增长16.4%至95亿元。不计入DH,第一季度的酒店营业额按年增加11.4%。

第一季度,收入同比增长15.2%至27亿元。不计入DH,第一季度的收入同比增长4.6%。

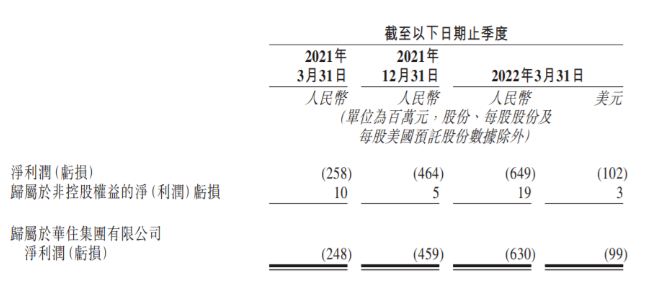

第一季度,归属于华住集团有限公司净亏损为6.3亿元,相比之下2021年第一季度为2.48亿元及上一季度为4.59亿元。不计入DH,2022年第一季度归属于华住集团有限公司的净亏损为3.07亿元,相比之下2021年第一季度净利润为5300万元及上一季度净亏损4.19亿元。

第一季度,EBITDA(非公认会计准则)为负3.01亿元,相比之下2021年第一季度为7000万元及上一季度为4600万元。不计入DH,EBITDA(按分部计量)为负6100万元,相比之下2021年第一季度为4.1亿元及上一季度为负2300万元。

不计入股权激励费用及因股本证券公允价值变动而产生的未变现收益(亏损),2022年第一季度的经调整EBITDA(非公认会计准则)为负3.33亿元,相比之下2021年第一季度为负1.33亿元及上一季度为2.78亿元。不计入DH,2021年第一季度的经调整EBITDA(非公认会计准则)为9300万元,相比之下2021年第一季度为2.07亿元及上一季度为2.09亿元。

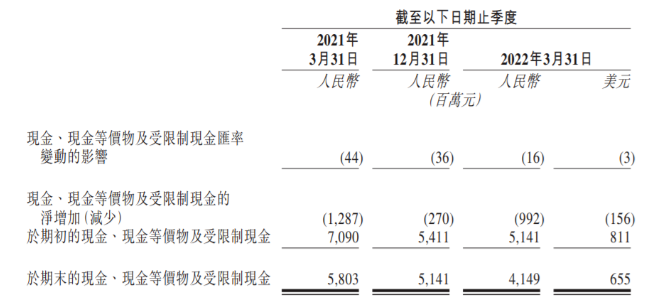

在现金流方面,第一季度,华住经营现金流出为9.21亿元。其中,投资现金流出为2.01亿元;融资现金流入为1.46亿元。

截至2022年3月31日,华住的现金及现金等价物的总结余为41亿元及受限制现金为2400万元。

截至2022年3月31日,华住的总债务余额为101亿元及可使用的未动用信贷融资为30亿元。

02

不含DH酒店的华住Q1业绩

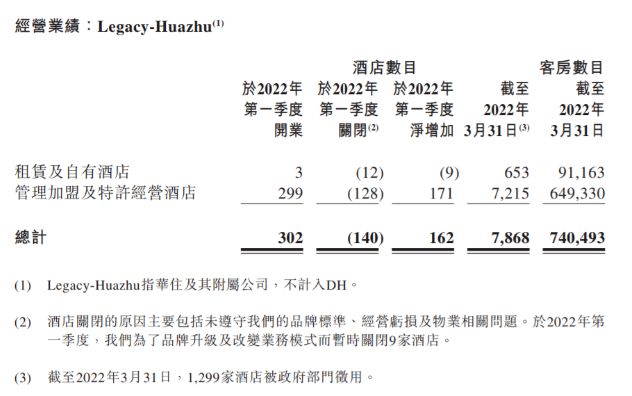

截至2022年3月31日,华住有7868家在营酒店,包括653家租赁及自有酒店以及7215家管理加盟酒店及特许经营酒店。

华住有740,493间在营酒店客房,包括租赁及所有权模式下的91,163间酒店客房以及管理加盟及特许经营模式下的649,330间酒店客房。

华住有2226家待开业酒店,包括23家租赁及自有酒店以及2203家管理加盟及特许经营酒店。

以下为华住2022年第一季度租赁及自有酒店以及管理加盟及特许经营酒店(不包括政府征用的酒店)的平均可出租客房收入、日均房价及入住率:

- 日均房价为224元,相比之下2021年第一季度为209元、上一季度为239元及2019年第一季度为221元;

- 所有在营酒店的入住率为59.2%,相比之下2021年第一季度为66.2%、上一季度为68.2%及2019年第一季度为80.6%;

- 混合平均可出租客房收入为132元,相比之下2021年第一季度为138元、上一季度为163元及2019年第一季度为178元。

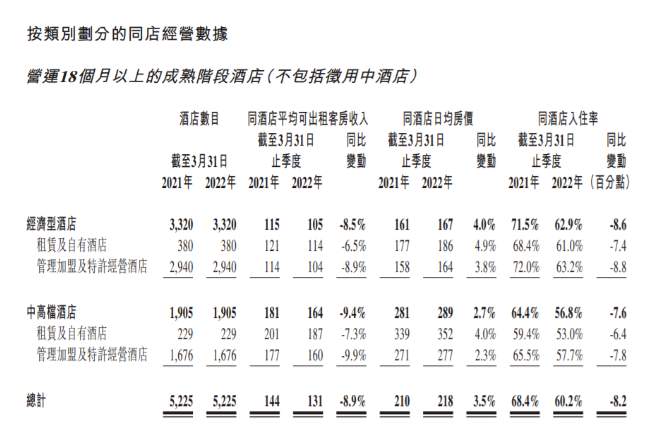

对于在营至少18个月以上的酒店,同店平均可出租客房收入为131元,同比下跌8.9%,日均房价增长3.5%及入住率下跌8.2个百分点;2022年第一季度与2019年第一季度相比,同店平均可出租客房收入较2019年第一季度的191元下降36.2%,日均房价下降9.9%及入住率下降24.6个百分点。

03

DH酒店的Q1业绩

截至2022年3月31日,DH有120家在营酒店,包括77家租赁及自有酒店以及43家管理加盟酒店及特许经营酒店。

DH有24,366间在营酒店客房,包括租赁及所有权模式下的14,472间酒店客房以及管理加盟及特许经营模式下的9,894间酒店客房。

DH有45家待开业酒店,包括29家租赁及自有酒店以及16家管理加盟及特许经营酒店。

以下为 DH 2021年第一季度租赁以及管理加盟及特许经营酒店(不包括暂时关闭的酒店)的平均可出租客房收入、日均房价及入住率:

- 日均房价为88欧元,相比之下2021年第一季度为69欧元及上一季度为94欧元;

- 所有在营酒店的入住率为38%,相比之下2021年第一季度为18.8%及上一季度为46.1%;

- 混合平均可出租客房收入为33欧元,相比之下2021年第一季度为13欧元及上一季度为43欧元。

04

业绩展望

主要受到Omicron变种病毒在中国暴发的重大影响,于2022年第二季度,华住预期收入将较2021年第二季度下降2%至6%,倘不计入DH,下降23%至27%。

评论

Nic

2022-05-31

换一个角度说:华住经过2年多的不懈努力,终于达到2019年同期RevPAR的7成。 是可喜还是可悲。

陈琳琳-差旅博琳

2022-05-31

国内客单价变化不大以及受疫情打击的情况下,入住率还能恢复70-80%的水平,说明商旅的刚需有支撑。华住的酒店多数价格区间是符合商旅人的报销标准的。

亏损扩大,应该跟成本及收入不及预期有关。2022年整体情况不会比2021年好,半年过去了,即使下半年逐步恢复,全年数据也难有改观。

只能预期2023年能恢复疫情前九成的水平,疫情收尾不再扩大,2024年能恢复正常的生产生活,彻底摆脱疫情的影响因素。

全部回复

华住Q1整体营收27亿元,华住中国RevPAR恢复至2019年同期74.3%

Nic

2022-05-31

换一个角度说:华住经过2年多的不懈努力,终于达到2019年同期RevPAR的7成。 是可喜还是可悲。

陈琳琳-差旅博琳

2022-05-31

国内客单价变化不大以及受疫情打击的情况下,入住率还能恢复70-80%的水平,说明商旅的刚需有支撑。华住的酒店多数价格区间是符合商旅人的报销标准的。

亏损扩大,应该跟成本及收入不及预期有关。2022年整体情况不会比2021年好,半年过去了,即使下半年逐步恢复,全年数据也难有改观。

只能预期2023年能恢复疫情前九成的水平,疫情收尾不再扩大,2024年能恢复正常的生产生活,彻底摆脱疫情的影响因素。