为持续性地监测中国酒店市场的投资动态与趋势,并为行业投资者提供确实可依的市场数据与趋势参考,浩华携手国际和国内各主要酒店管理公司,每半年度发布《中国大陆地区中档及以上品牌酒店签约报告》。此次为浩华的第十轮品牌签约报告发布。

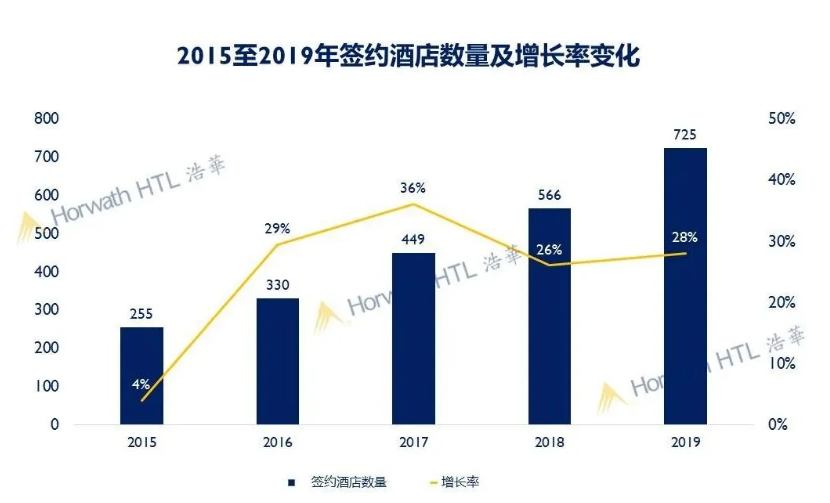

2019年酒店新增签约量创下历史新高

2015年至2019年,中国大陆地区中档及以上品牌酒店的签约数量保持逐年递增的趋势。2019年全年的酒店签约数量为725家,达到近五年来历史最高点。

从增长率看,自2016年起,酒店签约量的年增速持续保持超过25%的增长,这主要得益于中档酒店市场的高速发展。但在市场竞争以及宏观经济的影响下,进入2018年后,增长率有所放缓,与2017年36%的增速峰值相差十个百分点。值得注意的是,2019年签约量的增速出现小幅提升,这主要由于中端、中高端市场对整体新增供给的贡献力进一步增强,且这两个层级酒店数量最为庞大。而中端、中高端市场近年来持续快速发展也反映了在经济增速放缓、地产格局变化的大背景下,酒店投资越发明显地呈现出回归商业本源与科学理性决策的趋势。

中档酒店签约热度引领市场

超高端酒店涨势不俗

2019年,中档及中高档酒店签约总量为567家,占全年签约量的78%,在体量上依旧是绝对的签约主力军,尤其是中档酒店。从增速来看,2019年中档酒店在原有较大基数的基础上增幅高达38%,相较2018年20%的增速进一步加快。投资门槛低、回报快、合作模式灵活等特征使得这一层级产品仍为市场的投资热点。而在中档酒店越发激烈的竞争环境下,酒店产品的迭代升级与创新求异趋势也越发明显。不同的管理巨头采取不同的扩张战略加快跑马圈地,从运用大平台与科技优势最大化控制成本,到创新产品与服务谋求房价溢价,最终目的都是为了提高资产投资回报,而这也促进中档市场释放出前所未有的蓬勃生机。

相对而言,高档及以上市场尽管无法媲美中档市场的增速,但依然是不可小觑的签约增量来源。2019年高档及以上酒店总签约量达到158家,较2018年增长了17%。值得注意的是,超高档酒店签约量增幅更为明显,达到了30%。高档及以上酒店市场依旧备受关注,一方面归因于在二三线城市加速发展的背景下,高档及超高档酒店出现较为明显的市场下沉,各酒店集团亦因势乘便加快实现纵深市场的布局。另一方面,酒店投资对于重资产开发商而言并非仅以财务回报最大化为目的,综合效益也使得他们对高档产品更为中意。

金字塔式签约层级架构渐成稳定格局

从酒店定位层级分布的历史占比看,过去三年的分布占比呈现十分相似的结构。从2017年开始,中档酒店占比稳定在55%左右,占据每年签约总量的半壁江山。中高档至奢华层级的占比基本保持依次渐小的格局分布,从而形成供给的金字塔结构。越趋稳定的新增供给架构也预示着一个更为成熟,更具可持续性的市场格局。

二线城市仍为酒店投资主力战场

三线城市签约数量增速显著

再看城市层级分布,2019年二线城市仍保持酒店签约量的主战场地位,签约总量为322家。但从同比增幅来看,三线城市则显现出极大的发展潜力,较2018年同比增长51%,增幅明显领先于其他城市层级。目前一线城市核心区位的酒店布局基本成型,2019年新增供给主要汇聚于非核心城区及近郊区域。二线城市仍行进在供给高速发展的道路上,但高档及以上供给相对集中于经济实力强劲的新一线城市。

拥有广阔后备空间的三线城市开始展现出其在投资市场中的吸引力。随着新型城镇化建设的推进、城镇消费力的增强以及物业人力成本较低等优势,三线城市为酒店投资提供广阔的下沉市场。由于大多数三线城市尚处于酒店市场的发展初期,中档及中高档酒店备受青睐,其在2019年三线城市的签约占比高达82%,可见更为务实的酒店产品更为契合这类市场的消费力。

目的地酒店投资数量维持稳定

2019年目的地酒店签约总数为58家,与去年同期持平。近年来随着国民旅游消费需求的快速增长并逐渐演变为一种常态的生活方式,目的地酒店开发也成为新增酒店供给的重要贡献力之一。但随着中国地产调控政策频出,原先高度依赖于地产的项目开发逻辑则需要在新的环境下进行调整,项目开发也需要回归到酒店经营的本质。旅游地产政策的调整很大程度上使得目的地酒店投资市场失去了原先的强劲增长动力,导致2019年目的地酒店投资出现零增长。

中小体量酒店越趋受投资者青睐

从酒店客房体量分布来看,过去五年小体量酒店(客房量在150间以下)的签约量呈现增长态势,签约占比由2015年的15%跃升至2019年的35%。而大体量酒店(客房量在301间以上)签约占比则下滑明显,由五年前的23%骤降至2019年的9%。客房体量的占比分布变化一方面是由于中档酒店市场的蓬勃发展,而中档酒店为有限服务型产品通常客房体量较小。另一方面,随着整体市场投资更趋于理性,投资者也更加关注规模体量与市场需求之间的平衡以谋求经营收益的最大化,因此各层级酒店的平均客房数均呈现缓慢下降的趋势。

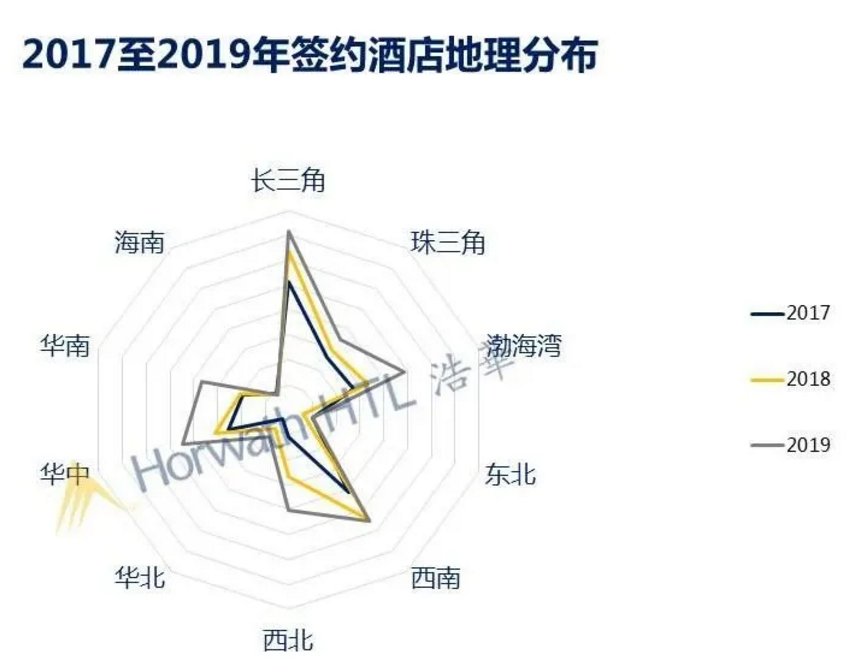

长三角、西南与渤海湾地区为投资最热门区域

纵览2017至2019年签约酒店的地理分布,位居前三位的长三角、西南和渤海湾区域表现依旧突出。2019年,长三角区域一如既往领跑全国,签约总量为143家酒店,占全年总签约量的20%;西南区域稳居第二位,签约数达110家,占比15%;渤海湾区域虽排名第三,但较上年增长明显,占比为13%,与亚军相差不远。此外,值得一提的是,华南地区2019年的酒店签约量增幅尤为显著,较上年增长78%,主要受福建市场的强势带动。除此以外,受西安签约量提升的刺激,西北市场也较上年实现了50%的大幅增长。

西安、成都领跑整体市场

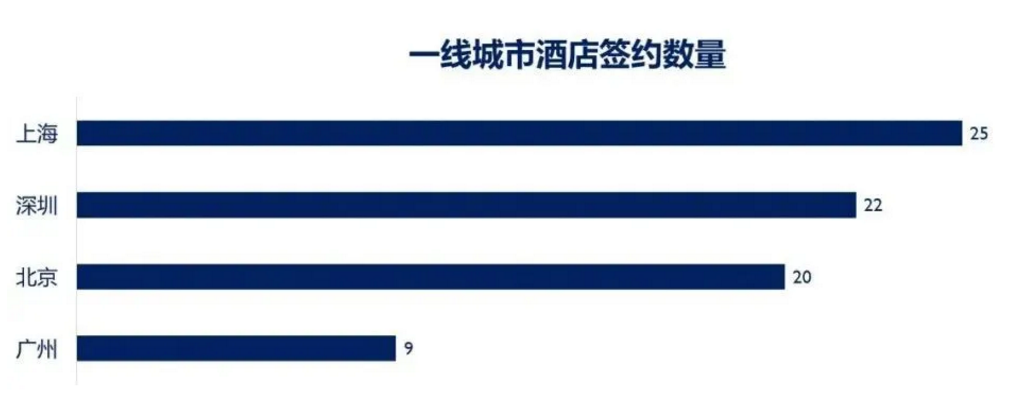

上海热度聚焦新兴片区

从城市维度看,上海引领了一线城市的签约数量,签约项目多为新兴城区和产业园区开发所带来的新建项目, 档次从中档至高档不等。深圳高档酒店的签约量占比领军一线城市,达到36%,主要由于深圳强劲的经济发展及大湾区利好政策刺激了高端市场容量的不断扩展。对于北京市场而言,尽管核心城区土地资源紧缺,但北京依然实现了不菲的签约增量,签约主要来自非核心城区的中档酒店,其次为近郊的度假项目及少量核心城区的旧改项目。

二线城市依旧是中国目前最具发展活力的投资市场。2019年,主要二线城市中西安及成都这两座西北、西南的门户城市分别荣膺签约的冠亚军。西安和成都作为拥有庞大旅游流量和坚实产业基础的热门城市,其投资热度也很好呼应了整体城市的战略发展规划。杭州和南京也取得了不俗的签约业绩,这与两座城市蓬勃向上的经济活力及出色的旅游基底息息相关。

特许经营模式的“主角”地位愈加凸显

从签约酒店的管理模式对比中可见,特许经营模式近年来扩张迅猛,其占比已从2015年的29%跃升至2019年68%的历史峰值。这一现象见证管理模式的发展与变迁,特许经营已成为签约的主流趋势,且地位越加凸显。2019年中档酒店签约量的明显提升及更多品牌逐渐开放特许经营权进一步助力了这一模式的兴旺发展。

中高档市场特许经营签约量有所萎缩

在特许经营模式各层级酒店的占比中,中档酒店市场仍为特许经营的主战场并且热度不减,2019年中档市场特许经营模式占比较去年同期增长10%。反观中高档层级则出现萎缩。这一方面归因于2019年中高档酒店的签约速度放缓,而另一方面,在这一层级中开放特许经营权的品牌仍相对有限。中高端酒店开放特许经营模式或将成为趋势,但在现阶段仍保持谨慎推进的态势。

总体而言,2019年725家签约酒店再一次刷新了历史签约记录,整体增速也出现小幅回升。从签约酒店的定位层级来看,中档酒店依旧为主要动力,但高档及以上产品在城镇化进程中依然备受关注。

在城市布局方面,二线城市投资热度不减,三线城市也展现出突出的投资吸引力。但地产行业调控政策的出现则对目的地酒店投资市场带来一定影响。从地理区域上看,长三角、西南和渤海湾地区依旧是主要关注点,华南地区的强劲涨势也与该区域整体大发展相呼应。再看管理模式,特许经营模式已成为主流趋势,但在中高档及以上层级产品的开放度方面仍有所保留。

综合而言,在经济转型与结构优化的大背景下,酒店投资者越趋务实理性,尊重市场,尊重地点,科学适配投资与收益,并在激烈竞争中谋求产品创新之路。面对新冠肺炎疫情全球性爆发下尚不明朗的世界经济形势,我们相信新的危机带来不确定性和困境的同时,也为行业带来反思和调整的机会。合理应对,思变创新,把握低谷机遇,精准投放资源,必能带来不俗的收获。

评论

暂无评论

全部回复

2019年中国大陆地区中档及以上品牌酒店签约报告:中档酒店签约热度引领市场