年初的时候,翼哥对2022年的民航业作出了如下预判:

2022年,民航业仍然很难。

一是民航难以恢复至2019年水平

2022年,冬奥会、亚运会、20大,是大事、盛事、要事较多的一年,疫情防控只会更严,不会放松。

在这种情况下,加上病毒变异迅速,完全阻截、清零很难做到,因此,严防死守仍是当前对付病毒的最好手段,对此,民航要做好充分的准备。

翼哥早就说过,此次疫情冲击民航至少在三年以上。

二是行业继续亏损

2022年,民航业实现扭亏几乎没有可能。

从目前来看,这个基本判断没有改变。

更为严峻的是,目前除了疫情之外,还有俄乌冲突的影响,也就是说:

疫情叠加战争对民航造成了双重打击。

民航业比年初想象的情况还要艰难。

对此我们要有全面、充分、清醒和客观的认识。

一、疫情多点扩散:民航复苏任重道远

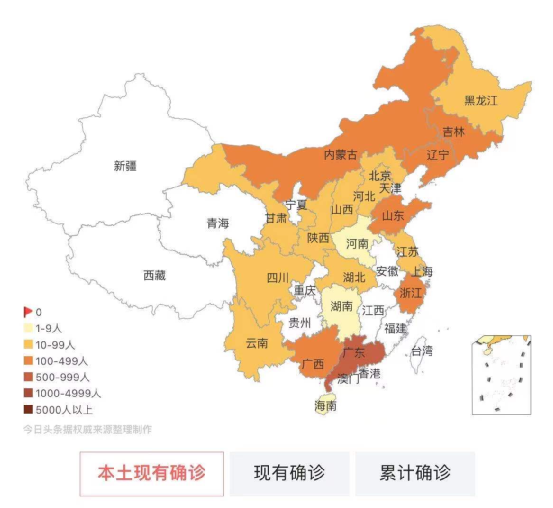

3月8日,根据国家卫健委的最新通报情况:

3月7日0—24时,国内新增确诊病例325例。其中境外输入病例150例,本土病例175例。

新增无症状感染者443例,其中境外输入113例,本土330例。

涉及吉林、广东、山东、江苏、甘肃、云南、陕西、河北、上海、天津等多个省市。

已连续两天新增本土感染者破500例。

看来奥密克戎的传播速度远超我们想象。

受此影响,民航目前市场需求较为低迷。

其实,从春运的数据就能看出端倪来。

2022年,春运40天,民航共运输旅客3982万人,同比2021年春运同期增长12.5%,比2020年增长3.8%,比2019年下降45.3%。

今年春运虽然比2021年客运量要多,但却存在隐忧。

2021年,春运初期,旅客运输量非常低,但过了春节后,就持续攀升,春运后10天,日均客运量基本稳定在130万人次以上。

2022年,则表现完全不一样。

今年春运,初期运量要高于2021年,但攀升速度较缓慢。

到了第28天,每天的客运量已经低于2021年同期。

此外,第36天起,每天客运量已经开始下滑。

因为2021年3月份开始,国内疫情已经清零。

2021年2月下旬已经明显开始复苏,3月、4月、5月三个月,国内民航市场呈现出较为火热的状态。

- 3月:4782万人次。

- 4月:5110万人次。

- 5月:5104万人次。

在这种情况下,4月、5月,全行业已经实现盈利了。

而今年的3月,疫情形势仍然非常严峻。

3月的客运量肯定远小于2021年的3月。

由此看来,今年一季度的开局,航空公司客运收入可能要小于去年同期。

可以肯定说,民航需求复苏完全取决于国内疫情形势。

目前,唯有希望疫情尽快得到全面控制。

二、俄乌冲突升温:原油价格急剧攀升

当前,全球的焦点已不是疫情,而是俄乌冲突。

俄乌冲突不仅仅影响的是地缘政治,对全球供应链、大宗商品、经济增长都带来了巨大冲击。

目前看到就是资源紧张,石油、天然气、金属等暴涨。

短短的几天内,原油期货价格已相继突破了100美元、110美元、120美元,布伦特原油期货价格最高已经摸到137美元。

从去年12月以来,原油期货价格已经涨了80%。

按照这个幅度计算,全民航全年就要增加1000亿元航油成本支出。

一方面是需求低迷,收入微薄。

一方面是油价暴涨,成本猛增。

此外,民航业已经连续两年在勒紧裤腰带了,几乎没有喘息的机会。

从民航以往历史来看,疫情、战争、经济危机、恐怖袭击任何一样对民航的打击都是非常巨大的。

而从目前来看,疫情、战争、经济对民航的负面影响,一样都不少。

去年底的中央经济工作会议指出,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。世纪疫情冲击下,百年变局加速演进,外部环境更趋复杂严峻和不确定。

需求收缩、供给冲击、预期转弱三重压力,民航是每一样都压力山大。

再这样下去,对整个行业的复苏都是不利的。

就像久病的人,是需要较长的时间康复的。

对此,翼哥坚持认为:

- 一是政府出更有力度的政策扶持

- 二是行业加快整合抱团取暖

- 三是民航企业机制要活、营销要准、成本要精

三个层面合力才能挽救民航业!

评论

暂无评论

全部回复

民航难以恢复至2019年水平,目前依旧艰难