作为浩华全球酒店市场景气调查的重要组成部分,中国酒店市场景气调查旨在为中国酒店业者提供对未来前景的判断和预测。本次调查旨在从住宿率、平均房价和总收入三方面了解业界对2021年第三季度的业绩预期。本次报告汇总了此专项调查的研究成果,共收到来自全国31个省、直辖市、自治区的539份有效问卷,问卷收集截止至2021年7月7日。

2021年第三季度市场景气预期

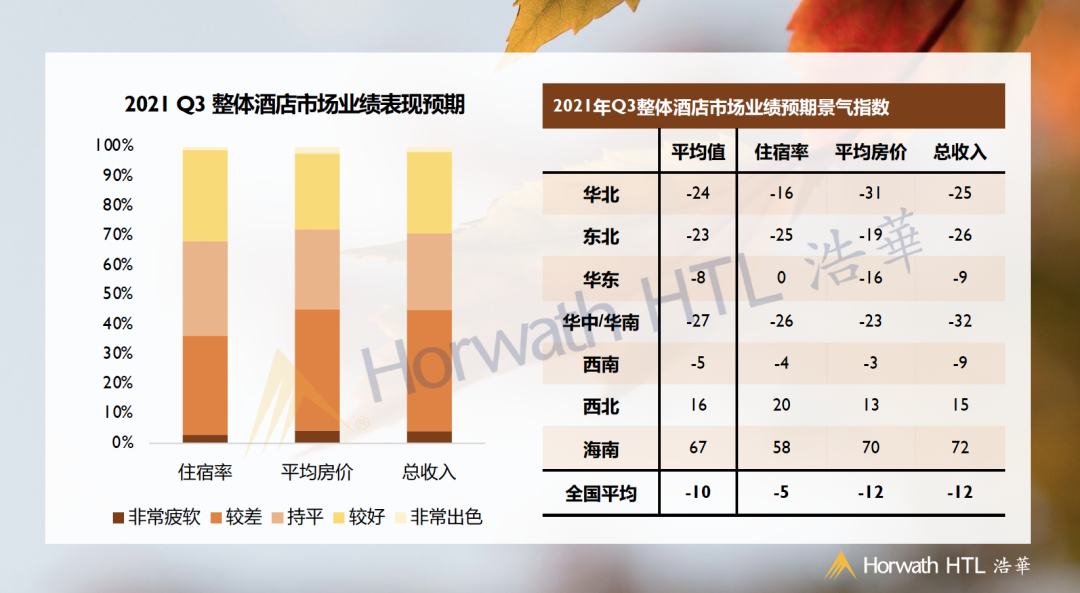

2021年第三季度整体酒店市场景气指数

住宿率

随着国内疫情形势得到明显好转,酒店市场呈现明显回暖趋势。2021年第三季度酒店市场综合景气指数为-10,达疫情爆发以来的峰值,甚至逼近疫情尚未发生时的2019年上半年数据,说明在内循环的大背景下整体市场对于暑期经济持乐观态度。各区域中,海南和西北对于住宿率的预期最为乐观。这两个地区防疫形势稳定且旅游资源丰富独特,在国门封锁的背景下暑期预计将迎来大量旅游客源。其中,海南住宿率景气较第二季度大幅上涨29点,飙升至58,市场信心充足。

平均房价

宏观经济环境在国内外疫情形势等多重因素作用下尚不平稳,导致部分消费者的支付意愿及能力下滑。尽管受访者对于第三季度整体市场平均房价预期较上次调查有所提升,但仍相对谨慎悲观。超45%的受访者认为平均房价表现将逊色于2019年同期,仅28%的受访者预期平均房价水平将更优。

总收入

从总收入来看,26%的受访酒店认为第三季度总收入将与2019年同期持平;29%的受访酒店认为总收入表现将有所提升;而仍有近半数的受访者对于总收入表现持悲观预期。

区域分析

纵观全国市场,西北和海南这两个长线目的地市场景气指数遥遥领先其他市场。其中,由于第三季度为海南传统家庭散客旺季,市场预期尤为积极。相较之下,西南区域受云南局部地区零散输入性疫情影响以及本土疫情零星复发的负面影响,市场前景具有一定的不确定性,整体地区景气指数由正转负,下降至-5。

2021年第三季度整体酒店市场

业绩表现预期及区域景气指数

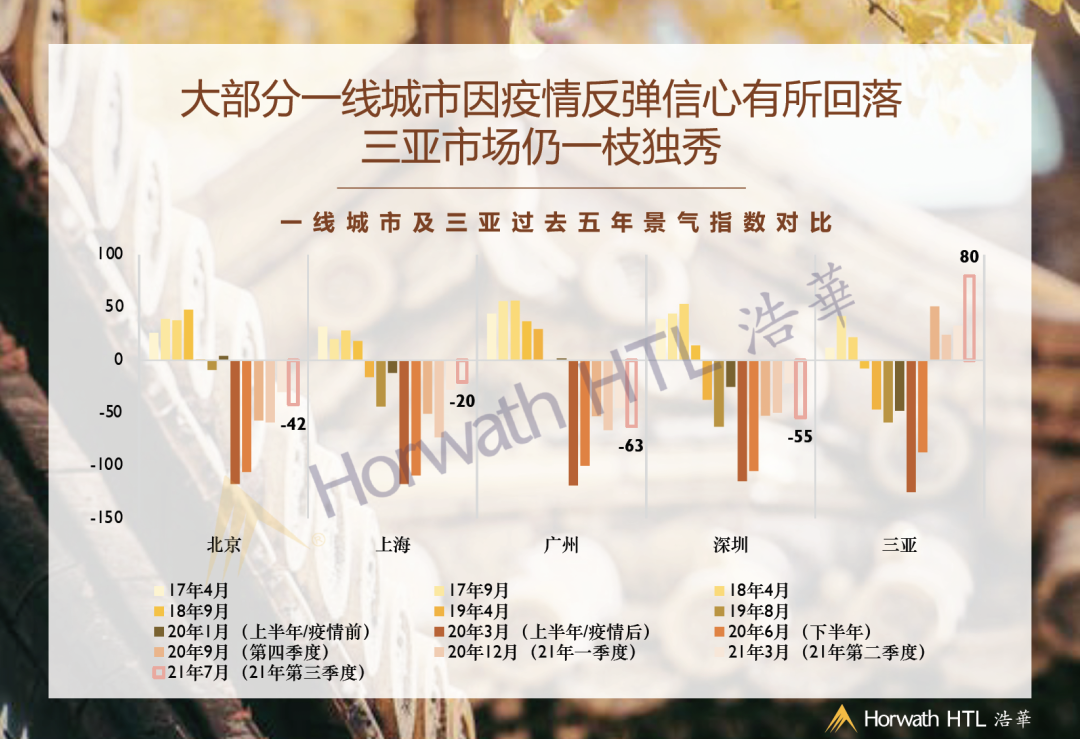

大部分一线城市

因疫情反弹信心有所回落

一线城市

除上海外,其他三个一线城市的景气指数均较上次调查有所回落,也明显低于全国平均水平(-10)。

2021年第三季度各一线城市及三亚市场景气指数

四大一线城市中,广州和深圳由于5月底爆发的二次疫情,入住率一度跌至谷底。广州作为疫情中心,酒店业绩受到重创。尽管6月中旬起广、深疫情逐步好转,但两地作为承接国际航线的主力城市,输入性疫情及其连带导致国内疫情复燃的压力仍持续存在。受访酒店对于第三季度广深的住宿率和平均房价指标均持谨慎负面预期。

北京作为政务活跃、国际交往频繁的首都城市,建党等大型活动虽然为酒店带来一定需求,但仍较大程度限制了商务、会议类的市场化活动,酒店业绩明显受政策管控影响,弹性浮动。受政治活动影响,受访者对于北京酒店第三季度住宿率和平均房价水平预期仍不甚乐观。

上海景气指数的上涨主要得益于受访者对于第三季度酒店住宿率预期的提升。在疫情形势稳定的前提下,伴随国内差旅及暑期旅游需求的加持,上海酒店住宿率水平预期迎来新一轮回暖。

三亚

一线市场中,三亚是本次疫情之下唯一实现业绩上涨的市场。在国内旅游发展预期仍不乐观时,三亚已成为了逆势增长的一枝独秀,自2020年9月起,三亚的景气指数已然回正,成为了疫情下最为强势复苏的旅游目的地。2021年,国内疫情形势的平稳及高端客源的大量回流再次将三亚酒店业绩推至新高,本次调查中三项指标均再度上涨,景气指数回升至80,达到自17年以来的峰值。在国门开放仍遥遥无期的情况下,三亚凭借优质海滨资源及丰富新颖的酒店产品仍将成为国人出游毋庸置疑的首选地。

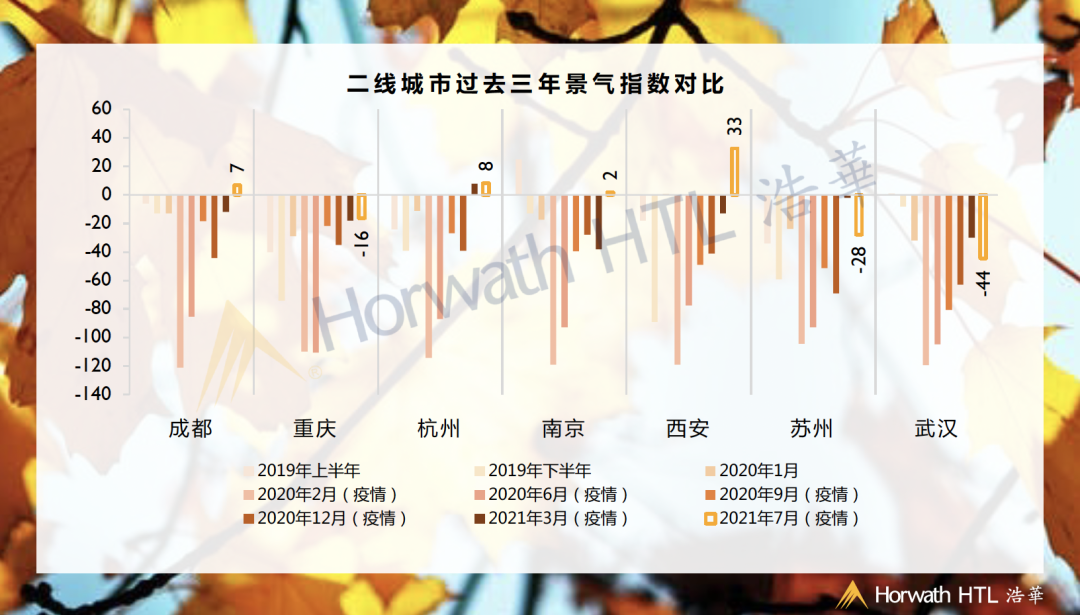

二线城市市场预期表现差异明显

二线城市过去三年景气指数对比

成都及重庆

与2021年第二季度相比,重庆的景气指数小幅上调,但整体预期仍较为悲观。作为流量型市场,差旅及旅游需求在后疫情时期复苏较积极,然而差旅预算的受限及新增供给加剧竞争格局,使得平均房价严重承压。

成都市场的景气指数虽较第二季度小幅波动,但仍维持在正数,表现出受访者积极谨慎的态度。需要说明的是,二季度偏高的景气指数主要得益于两年后于4月回归的糖酒会,业绩在其推动下达到高峰。对于“神兽“出行的第三季度,受访者对于网红属性鲜明、旅游度假产品丰富多样的成都市场抱有较强信心。

南京、杭州及苏州

同为长三角核心城市,三地在第三季度的景气指数却天差地别。杭州和南京的景气指数较上次调查分别大幅提升和持平,且均呈现积极态势。但由于问卷截止时,南京新一轮疫情尚未爆发,第三季度其市场预期表现不得而知。

7月中旬发生的酒店坍塌事件给苏州酒店业蒙上阴影,加之新增供给压力凸显,综合景气指数暴跌26点至-28,在三大长三角城市中排名最末。

西安

随着暑假到来,西安旅游需求的大幅上涨刺激酒店需求提升,加之疫情形势平稳的背景下防控措施放宽,差旅需求出行便捷性进一步提升。第三季度景气预期中,该城市三项业绩指标均大幅提升。

武汉

武汉的综合景气指数较上次调查再次下跌至二线城市末位。作为典型商务型市场,再加上夏季的炎热,暑期并非武汉酒店的传统旺季,受访者信心明显下滑。

客源结构差异导致

疫情影响持续周期预判分化

*本次调研中新增了与疫情影响维度相关的问题,以辩证性地体现疫情所带来的机遇和挑战

超八成的受访者表示新冠疫情为酒店业绩带来了消极影响,但值得注意的是,12%的受访者表示疫情积极带动了酒店业绩发展,另有4%的受访者认为酒店业绩并未受到疫情影响。

从数据来看,绝大部分认为新冠疫情为业绩带来积极影响的受访酒店为度假类型酒店。其中,超过20%受到疫情积极影响的受访酒店为海南三亚及文昌等地的滨海度假村。

酒店客源构成的差异使得

受访者对于疫情影响时长存在不同看法

过半数“消极影响派”受访者表示疫情影响的时间不会超过半年。相对的,“积极影响派”受访者中有52%表示疫情影响的持续时间将超过半年,其中更有近30%的受访者认为酒店业绩将“因祸得福”,长期(一年以上)受益于后疫情时期的需求回流。酒店客源的差异以及目前国内外截然不同的疫情形势是导致两者差别的主要原因。

自2020年1月爆发以来,疫情已持续一年半的时间。随着疫情防控工作取得重大战略成果,疫苗接种率提升至15亿剂次,以国内城市酒店为首的“消极影响派”受访者对于疫情影响的预期较2020年初已明显缩短。28%的受访者认为疫情对于酒店业绩的负面影响将在3个月内逐步消散。

相反,以三亚为首的目的地度假市场作为此次风暴中的受益者,高端度假客人回流明显。而目前国外疫情防控措施的成效尚未显现,疫情仍在蔓延,国门开放遥遥无期,这对于国内目的地度假酒店而言无疑为一剂定心针,认为疫情带来积极影响的目的地度假酒店普遍预期影响持续时间将较长。

截至报告撰写之时,新冠疫情蔓延已19个月有余,依托“口罩常态化”、“全民疫苗化”所实现的社会平稳形势成为了酒店市场回暖的重要基础,综合景气指数达疫情爆发以来的峰值-10,逼近疫情前2019年上半年的水平。

我们有理由相信,在国内疫情严格管控、疫苗接种率持续上涨的主旋律基调下,国内酒店市场将化危机为契机、以不变应万变,凭借更加精细的客群分析、独特的产品内容及具备前瞻性的市场理解,踏上一条更科学、更高品质的发展之路。

南京疫情下的不确定性

从本次景气调查可以看出,业界曾对于第三季度曾给予厚望,认为“五一”最热出行潮只是国内旅游业全面复苏的起点,而暑运将拉开全面复苏的新篇章。然而,本次调查截止之后突然而至的南京疫情,再次为暑运市场按下暂停键。随着外溢本土案例的逐步出现,四川、湖南、安徽、辽宁等地也相继受到波及,而这次疫情的影响范围及其对第三季度其市场预期表现最终不得而知。

从广州到南京,局部爆发的疫情仍在时刻提醒着我们在保持乐观心态的同时,也需要随时警惕疫情复发引发的市场环境骤变。如何在特殊时期快速精准地提出运营及营销方案以备在解封后及时吸引市场需求,是所有酒店都需要思考并作答的问题。

《2021年第三季度中国酒店市场景气调查报告》

评论

暂无评论

全部回复

Q3酒店市场景气指数逼近疫情前水平,海南住宿率景气较Q2涨29点