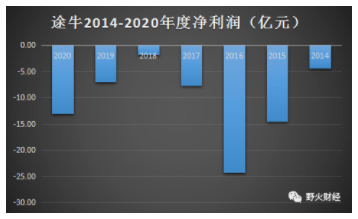

季度收入不足1.2亿元,亏损超过9亿;全年收入大约4.5亿,下滑超过八成;年度共计亏损13亿,同比2019年的亏损6.95亿元,再度扩大。这就是途牛2020年的成绩单。

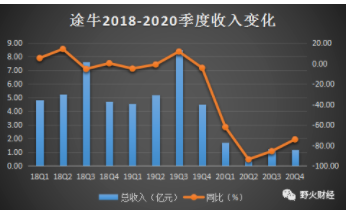

途牛3月16日美股盘前发布的2020年四季度报显示,季度净营收为1.19亿元,同比下滑74%,下滑幅度超过一季度,略好于二季度和三季度。

四季度收入分类看,跟团游收入8310万元,同比下滑76%,其他收入为3560万元,同比下滑67%左右。前者是因为新冠疫情,出境游收入化为0;后者是因为保险和金融业务收入下滑。保险、金融毕竟是背靠主业旅游,既然主业收入锐减,自然随之大幅下滑。

季度毛利率从2019年同期为48%下滑至40.3%。而费用尽管收紧,但仍然难以覆盖所有成本。

四季度运营开支共计9.6亿元,同比增长48%。细分来看,研发费用1280万元,同比下滑84%。销售与市场营销费用1.13亿元,同比下滑53%。

最为离奇的是,管理等费用为8.45亿元,同比增长147%。这也是途牛季度最终亏损9.2亿元直接原因。

2019年四季度,途牛管理等费用已经高得离谱,大约3.42亿元,比2018年四季度增加184%。笔者推测,途牛如此处理,是想轻装上阵,比如减员赔偿,相关费用计提等,在2019年内基本完成,2020年可以为全年实现盈利来冲刺。

毕竟途牛从2014年上市以来,除了个别年份在个别季度实现盈利外,全年盈利仍然遥不可及。

但是新冠肺炎打乱了公司的计划。根据财报中披露,在2020年四季度中,进行大约8亿元的应收款计提,所以正常状态下的管理费用大约为4500万元。

途牛大股东海航系曾经有一笔5亿多元短期借款,后来变成长期借款。而海航集团破产重整,这笔钱何时能拿回来,还能拿回来多少,也就成了未知数。

所以在四季度或者2020财年内进行一次性计提,同样可以认为是“甩包袱”的思路;换句通俗的话来说,就是财务大洗澡,这在A股中也很常见,有时为了保壳,屡见不鲜。

查询途牛财报,非流动资产“Long-term amounts due from related parties”项,2019年四季度为5.57亿元,至2020年四季度已经清零。这笔费用占了途牛季度拨备近70%。

当然,这笔钱理论上还是一笔海航系欠途牛的债,未来有可能部分回款,可以再重新计入。

不过即便途牛不计算这笔5.57亿元债务,全年还是大幅亏损。而从2014年上市以来,持续亏损的途牛已经将这7年总亏损扩大到大约73亿元。

还有两笔资产变化比较大,其中长期投资从2019年四季度的13.06亿元,减少至2.67亿元。这是不是主要因为途牛门店关闭导致的?又或者是投资的其他资产飞了?

另一笔是预付款等,从原来13亿元变为3.79亿元。这两项资产的锐减,导致公司股东权益从超过27亿元减少大约一半,还剩至去年底还剩13.8亿元。

但在二级市场上,途牛最近表现却不错,和全球疫情得到控制有关,疫苗开始普及,旅游毕竟是刚需,终究会迎来拐点。不仅是途牛,而是所有产业链公司,都在苦熬。

截至周二美股开市前,途牛市值为5.1亿美元,今年以来累计上涨124%,实在是因为之前跌的太惨。

评论

暂无评论

全部回复

海航欠债难追,途牛去年亏损扩大至13亿