【环球旅讯】(特约评论员 罗海资)三季度初,民航局一纸红头文件严禁机票「搭售」行为,明确不得以默认选项方式进行,在OTA与机票代理行业引起震动。原因无他,在2015年航司新政后,机票代理人通过分销机票取得的佣金大幅衰退;2016、2017两年,国内机票增速有限与航司倾向直销的框架难以改变,销售机票本身的盈利每况愈下,不少代理被震出市场。唯独携程通过取得其他代理存量,并别出蹊径,通过搭售各类增值产品,在机票领域创造了可观的盈利能力,增值产品在携程国内机票收入近半,推估2017年增值产品的收入(revenue)可以有30亿的规模。

在民航局发布红头文件后,近期舆论之火越演越烈,犹如欧洲中世纪的猎巫审判。随着携程对机票默认技术算法的调整,2018对携程机票业务的观察重点在于,搭售风险后续如何演变?机票业务合理增速如何?有无新的蓝海式增速来源?这些问题只引导到一个大哉问──期待赶追Priceline的Ctrip,是仍能交通与住宿业务双向并进,还是如同Priceline与Expedia,只能一力押注住宿业务?

双足鼎立携程 VS 一枝独秀Priceline

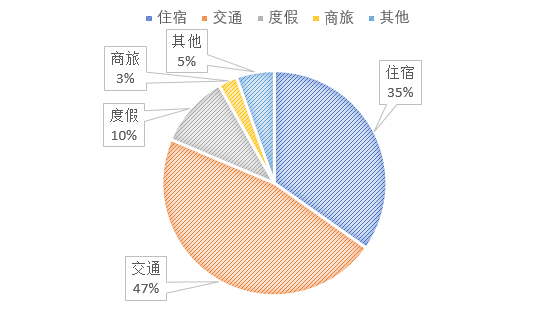

携程在那斯达克虽然对目标是Priceline,但是与住宿业务一枝独秀的Priceline不同,携程一直是双足鼎立,交通、住宿各占集团收入的半边天,度假与商旅影响不大(图一)。也因为携程的交通收入占比一直在总收入40%以上(自2015Q4以来),个别季度最高达47.2%(2016Q4)。

图一:携程2017上半年各类产品收入占比(资料来源:携程财报)

从相反的角度看,投资机构总会忧虑,Priceline的机票收入极低,出票量一年700万张,比携程一个月的出票量都少,推估有9成以上收入来自住宿(图二);若航司直销是主流趋势,携程机票业务未来是否有如同Priceline边缘化的风险?本次民航局的文件,不免让机构重燃每年都会有的自我暗示。

图二:Priceline 2016年各类产品收入占比(资料来源:Priceline财报)

注:Agency收入主要来自Booking;Merchant收入主要来自Priceline自营订房服务,部分来自Booking、Agoda、用车业务、机票业务;Advertising and Other收入主要来自Kayak与Open Table

携程三类机票增值产品各处不同版块

其实民航局并不反对增值产品的存在,民航局反对的是代理销售机票时默认增值产品。此前4月强绑增值产品整改下架后,仅存默认,但部分点选「取消」的UI设计得很隐讳,因此产生争议。本次所指涉的默认,对携程来说主要有三类:一是携程的自营产品,如专车‧酒店券、旅游券、接送机券等;二是供应商的其它产品,如贵宾休息室、快速安检等;三是保险类产品,如延误险、航意险、退票险、组合险等等。

平心而论,携程此前对于增值产品的默认,确实比较夸张,各讨论区的用词就更激烈了。三类增值产品在APP的版块与深度不一,客人容易不经意买到。虽然可以通过投诉处理,但是更多人是没注意到或是怕麻烦,毕竟单价几十元的产品也不到不能承受的程度,然后携程多年品牌被变现成机票收入消耗着。

合理的剧本遇上意外的节奏

携程过度默认的做法,除非得到市场竞品同进退的共识,不然天生具有不可持续性。原本合理的剧本是:相较竞品过度默认,将会使携程机票票量增速低于竞品增速,市场份额将往竞品(主要是飞猪)倾斜,随着飞猪机票票量绝对值与携程越来越接近,在到达警戒线后,携程必须降低默认程度,求取增速与收入的均衡。

不过,民航局红头文件与舆论漫烧野火打乱了携程节奏。虽然按照法律,民航局对OTA没有管辖权,但因中国特殊生态,有管辖权的发改委立场虽不得而知,但世事难料。

停止默认的财务风险最大值

完全禁止默认会对携程收入造成多大冲击?海择资本推估携程当前的交通收入简化模型(图三)是:10%来自地面票务(火车票+汽车票),10%来自Skyscanner,30%来自国际机票,50%来自国内机票。

国内机票收入的50%来自增值产品。再用45%推估携程2017年的交通收入增速,我们认为2017年机票增值产品的收入将达30亿的规模,如果增值产品全数不能默认,转化率将受到影响,假设降为原来的30%,停止默认冲击将达20亿。这样的推估还有些变量,转化率的影响还是与客群属性及产品刚需有关,具体得等发布四季度财报才能明确。

停止默认除了对2017年的四季度产生影响,由于2017年的前三季度已有因默认产生的收入,2018的前三季度,交通收入的增速将受挫,连带影响整体收入增速。

图三:携程交通业务各类产品收入占比(2017)(资料来源:海择资本)

猎巫之后

从法律层面看,默认毕竟不同于强绑,携程在法律上有站得住脚的理由。问题核心在于取消难度太高的默认实质上体验很差,致使默认销售一事让携程陷于舆论弱势,演变成群情激愤的猎巫式围剿,审判携程一时成为显学,不对携程扔石头显得不够正直良善。姑且不论行动最初的发起是否有任何竞品、碰瓷的阴谋论,携程不断消费自己多年积累的品牌价值也是事实,总之这也是携程该背的锅,无从规避。但从短中长期看,默认的争议只是一个插曲,后续值得关注的挑战还很多:

短期─搭售曝险Q4释放

从短期微观层面来看,携程基于停止机票默认搭售,可能有的财务曝险估计四季度将多数体现。

在三类默认产品中,携程在三季度末,取消了受保监局管辖的保险类产品默认;近期调整了自营类产品的算法,随后取消了供应商产品的默认,所有默认产品至此已全数取消。

虽然在资本市场的理解上,公众要求企业卖机票不赚钱,纯做慈善有不近情理之处;在发改委出面给指导意见之前,携程是否有必要如此主动缴械也各有不同思考;从结果看,把风险一次出尽总比缓慢凌迟好,机票搭售议题算是正式告终。

中期─关注能否开放服务费

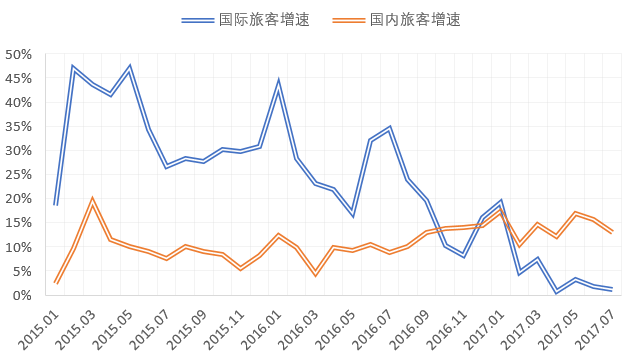

从中期战术层面来说,携程的挑战在于政府政策与国际的接轨时间。从2017年跨越到2018年,中国移动互联网的增长红利在机票领域几近结束。依照当前民航局的境内与境外旅客低迷的运输增速(图四)来看,如何维持成长股30%的增速要求,在2018还是很严峻的挑战。

要整合Skyscanner等一众票务类公司,求取市场份额,所花心力巨大,显然不如专注单客收入(ARPU, Average Revenue Per User),回归积极默认增值产品更为简单有效,但重施故技后患无穷。如果发改委能比照国外,开放旅企收取服务费,让各旅企依照对服务能力的自信,决定服务费高低,对生态的健全与携程的增长都会更有利。

图四:中国国际/国内旅客运输同比增速(2015.01-2017.07)(资料来源:民航局)

长期——聚焦境外移动化空窗期

从长期宏观层面来看,重点在国际化的成效,增值产品的默认与否反而不是重点。当携程愿意选择不被简单粗暴的机票策略绑架,与竞品竞争的优势将能回归,国内机票票量增速应该至少可以恢复大市场增速水平。

从公司承诺的交易额角度来看,目前携程集团预期2020年破 1.4万亿交易额,也许能更快达成。中国TMT企业大都比境外各国提前接受过移动浪潮的洗礼,携程相对欧美的竞争对手,更重视机票做为流量入口的逻辑。趁境外旅企在移动化落后中国的一至两年空窗期,以收购圈地,以移动APP发展综效,也许是携程赶追Priceline的最好机会了。

2018是携程国际化的期中考

回到携程与Priceline的竞争态势,我们认为携程维持交通与住宿业务双向的格局仍然不会改变。从现有业务量看,携程的机票业务已远高于Priceline,机票ARPU降低后,核心问题在于自动化的程度与低收益业务的舍弃。从移动化布局看,当前移动拉新成本居高不下,如果机票能够能为集团提供低成本的拉新流量来源,携程确实有可能通过流量圈地,在与Priceline竞逐关键词之外(Priceline广告营销费用92%用于产品词投放),找到自己另一块新客入口。从这两个角度看,机票的价值仍然难以替代。

机票增速高低,将决定携程能以何种速度赶追Priceline,也会决定携程在资本市场是否能维持高市盈率的成长股。虽然股价不是一切,但是对亟需国际化的携程而言,高股价也是战力之一,对发CB、招募人才、收购企业的助力不言可喻。机票增值产品的议题,放大来看是用什么方式提高ARPU的议题,如何处理仰赖智慧。而真正长期决胜的关键,则看在中国战场胜出的携程,在境外移动红利的窗口期闭合之前,能将各国交通类的资源与流量入口收编到什么程度了。

评论

游客

2017-10-20

很棒,看好携程。

全部回复

猎巫式围剿之后,携程只能比照Priceline押注酒店?

游客

2017-10-20

很棒,看好携程。